(8-8-2017). El mercado de los gimnasios vuelve a vivir en España un momento de gran dinamismo. Proliferan las aperturas de nuevos centros y la implantación de nuevos formatos. Sin embargo, también siguen prodigándose los indicios de que el boom no está favoreciendo a todos sus profesionales.

De enero a julio de ese 2017, los operadores más reconocidos han abierto un total de 62 gimnasios de nueva planta en España. La semana pasada, desde Dreamfit, su director general, Marco Verburgh, afirmaba que “el parque español de gimnasios empieza a evidenciar indicios de sobreoferta” y el directivo de la citada cadena low cost lo argumentaba en base a la proliferación de nuevas instalaciones, así como de nuevos formatos y conceptos de gimnasios que se están prodigando actualmente en España.

La marca Lifefitness es la espónsor del Barómetro Mensual que la revista impresa CMDsport publica mensualmente. La marca está reconocido, entre otros aspectos, por sus estudios anuales, bajo el título, ‘Zoom Mercado’ sobre la situación de los gimnasios del país

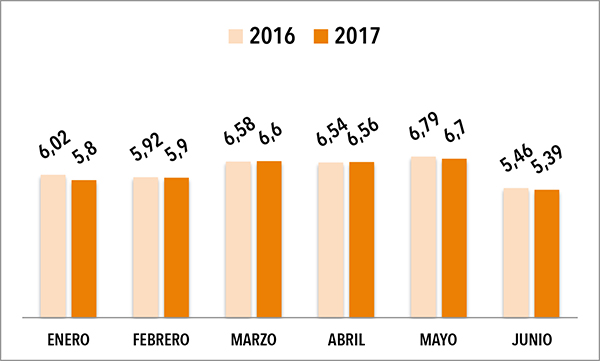

Una vez concluida la primera mitad de este 2017, la nota media otorgada al dinamismo en ventas de los gimnasios se ha situado en un 6,16 sobre diez. Cabe recordar que cada mes, el Departamento de Sondeos de CMDsport consulta a los responsables de algo más de 200 centros de toda España para realizar el Barómetro Mensual de los Gimnasios que publica en su revista impresa.

NOTA DE MENOR CALIBRE

Ese 6,16 sobre diez registrado por el dinamismo en ventas de los gimnasios españoles durante el primer semestre de este 2017 constituye una nota media inferior a la registrada en el mismo periodo del año pasado cuando ésta alcanzó un 6,22 sobre diez.

COMPARATIVA NOTAS DEL DINAMISMO EN VENTAS DE LOS GIMNASIOS ESPAÑOLES EN EL PRIMER SEMESTRE 2017 VS EL MISMO PERIODO 2016. Las puntuaciones que figuran en el gráfico superior son sobre diez, siendo 10 = a máximo dinamismo en ventas. FUENTE: Elaboración propia a partir de datos procedentes del Archivo Editorial de la revista impresa CMDsport.

Según puede verse en el gráfico superior, esa media inferior del primer semestre de este 2017, en relación al periodo análogo de 2016, es fruto de que hasta cuatro meses del plazo comprendido entre enero a junio de este 2017 han cosechado calificaciones de sus ventas inferiores a las que obtuvieron las mensualidades homónimas del pasado 2016. Esos meses fueron enero, febrero, mayo y junio.

Por supuesto, la diferencia de apenas seis centésimas de punto entre el primer semestre de este 2017 y el del pasado 2016 no es de gran calibre.

A pesar de ello, sí llama la atención que la mayoría de meses haya arrojado en este 2017 una calificación de su dinamismo en ventas inferior al de sus análogos del pasado 2016, mientras que el ritmo de aperturas de nuevos centros no cesa de crecer.

¿MAYOR CRECIMIENTO DE LA OFERTA QUE DE LA DEMANDA?

Esta evolución del ritmo de aperturas, combinada con la percepción que los responsables de los gimnasios dicen tener sobre el dinamismo comercial de sus respectivos establecimientos podría empezar a estar constatando que la oferta de centros está creciendo por encima del ritmo de la demanda y que lo que se está produciendo, asimismo, es un movimiento de socios de unas entidades hacia otras de nueva acuñación, así como de socios de unas determinadas entidades hacia otras que van adquiriendo cada vez mayor poder de captación entre los consumidores.

Frente a ese escenario de cierta reducción de la ‘porción de la parte del pastel’ que estarían empezando a vivir determinados gimnasios (numerosos en términos de volumen) se está generando paralelamente una acentuación de la concentración de la captación de asociados entre una élite de establecimientos, habitualmente los que gozan de una mayor notoriedad ante el consumidor, bien sea por su proyección y capacidad de persuasión ante los consumidores y/o por la claridad del concepto de centro y servicios que les ofrecen. A causa de ello, la reactivación que el fitness estaría viviendo en estos momentos, no está siendo experimentada de forma generalizada, sino que ésta está siendo captada por unos determinados operadores, los cuales van empezando a incrementar su cuota de mercado sobre el resto de establecimientos.

PREVISIONES INCIERTAS

Las previsiones para la segunda mitad de este semestre son una incógnita. El propio Marcos Verburgh reconocía en el artículo de CMDsport de la semana pasada una cierta inquietud ante la mejoría de la situación económica de los ciudadanos que ha favorecido que bastantes de ellos hayan decidido invertir en sus vacaciones y desinvertir en el centro deportivo, “lo cual propiciará que durante los meses de este verano (julio y agosto, sobre todo) numerosos centros acusen un incremento de su índice de bajas”, según presagiaba el director general de Dreamfit.

Habrá que ver si los pronósticos de Verburgh se cumplen y en qué medida. Lo más que probable es que el último cuatrimestre de este 2017 sea intenso en cuanto a los esfuerzos que numerosos operadores deberán realizar para contrarrestar las bajas sufridas en el periodo vacacional e incentivar una reactivación de las altas.

Y, previsiblemente, los resultados globales de ventas de los gimnasios españoles durante esta anualidad serán más altos que los registrados en 2016. Y, asimismo, aunque unos pocos operadores logren registrar índices de aumento, seguramente, de hasta dos índices, habrá bastantes otros que, a día de hoy, ya reconocerían que si equiparan sus ventas del pasado 2016 se sentirán satisfechos. La continuidad de la selectividad de centros es una de las características que el nuevo escenario económico ha consolidado como uno de sus principales pilares.

Noticias Relacionadas

-

MAS advierte que sigue creciendo el interés de las cadenas extranjeras por invertir en España

MAS advierte que sigue creciendo el interés de las cadenas extranjeras por invertir en España

-

Informe Anual del escenario español de gimnasios

Informe Anual del escenario español de gimnasios

-

Manel Valcarce: “El fitness español sube cuotas para diferenciarse del low cost extranjero”

Manel Valcarce: “El fitness español sube cuotas para diferenciarse del low cost extranjero”

-

El 40% de los gimnasios españoles ha reducido costes recortando personal

El 40% de los gimnasios españoles ha reducido costes recortando personal

-

Dreamfit: “los gimnasios tienen menos gente que antes de la pre pandemia pero están más llenos”

Dreamfit: “los gimnasios tienen menos gente que antes de la pre pandemia pero están más llenos”

-

Pablo Viñaspre advierte que “el fitness no gana más usuarios porque sólo se innova para el que ya acude al gimnasio”

Pablo Viñaspre advierte que “el fitness no gana más usuarios porque sólo se innova para el que ya acude al gimnasio”

No hay comentarios

Añade el tuyo