(25-10-2017). Dejando al fin atrás los dañinos efectos de la subida del IVA, todo apunta a que el segmento de los gimnasios privados no low cost habrían iniciado en 2016 su recuperación, que debería acentuarse más en los próximos años, según se desprende del Informe Precor 2016, elaborado por la consultora MAS.

El año 2016 habría sido un buen ejercicio en términos económicos para la gran mayoría de centros deportivos españoles, según se destaca en el Informe Global del Mercado de las Instalaciones Deportivas Precor 2016, elaborado por la consultora MAS en colaboración con la Universidad de Alcalá. Un año en el que las instalaciones pertenecientes a todos los segmentos de gimnasios analizados -concesional, low cost, privado no low cost y de proximidad-, habrían incrementado de media sus ingresos.

Sin embargo, si existe un dato positivo es sobre todo el referente al segmento de instalaciones privadas no low cost que, según los datos recabados por el Informe Precor 2016, habrían en 2016 iniciado un ascenso que les permitiría al fin dejar atrás la difícil situación iniciada en 2012 con la subida del IVA y que golpeó con fuerza este segmento. Así lo cree especialmente José Antonio Santacruz, Doctor en Ciencias de la Actividad Física y del Deporte y coordinador del informe dentro de la consultoría MAS, quien opina que “la lectura de los datos de 2016 hacen pensar en un 2017 y 2018 más próspero para los gimnasios privados no low cost, que podrían ver en los próximos años la luz al final del túnel, un túnel al que entraron en 2012”.

Low cost, el que más incrementa sus ingresos

El sector privado no low cost inició en 2016 su recuperación y el low cost mantuvo su músculo, siendo el segmento que más incrementó sus ingresos derivados de las cuotas. Así, el modelo low cost obtuvo un crecimiento del 14,9% en esta partida, al que se suman los buenos resultados registrados en el resto de segmentos, que aumentaron sus ingresos por cuotas un 13,5% en el caso de los privados no low cost y un 10,9% en el modelo concesional.

En el caso de los ingresos atípicos , los gimnasios concesionales aumentaron sus ingresos en un 0,9%, mientras que el low cost subió un 126,7%, dado que prácticamente este segmento no trabajaba los atípicos con anterioridad, según refiere el informe. Por su parte, el modelo de gimnasios privados no low cost mantendría la buena tendencia apuntada en 2015 aumentando sus ingresos atípicos en un 11,9% en 2016 respecto al año anterior.

Sube el EBIT

Por su parte, en lo que refiere el indicador EBIT, las concesiones administrativas sufrieron en 2016 un mínimo descenso del 0,1%, en el low cost aumentó un 22,8% y en el caso de las instalaciones deportivas privadas no low cost la mejora fue del 496%. Unos datos que el informe Precor 2016 explica argumentando que “el valor absoluto de EBIT de 2015 fue de -8.468 euros y en 2016 este valor fue de 33.534 euros”.

La representación del EBIT sobre los ingresos totales fue en 2016 para el modelo concesional del 18,3% subiendo 3,3 puntos porcentuales respecto 2015; del 21,3% en el modelo low cost subiendo 2,3 puntos porcentuales respecto 2015; y en el modelo de privados no low cost el EBIT representa el 3,6% de los ingresos lo que supone 3,82 puntos porcentuales de crecida.

Costes

En lo que se refiere a los costes analizados, destaca que el porcentaje de los ingresos destinados a los recursos humanos aumentó en 2016 en los modelos de concesión y privados no low cost, mientras descendió dos puntos en el modelo low cost. La partida referida a los suministros aumentó en todos los segmentos por debajo del 1%, y en el caso de los costes de márketing y comunicación, un año más el segmento que más invirtió fue el low cost, aunque dos puntos porcentuales menos que en 2015.

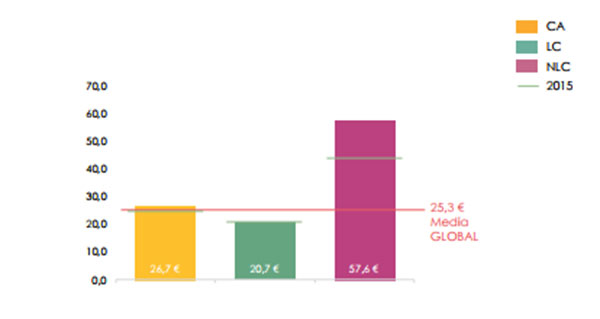

Movimientos dispares en las cuotas

Variación de la cuota mensual media en 2016 respecto a 2015. CA: Concesión Administrativa. LC: Low Cost. NLC: No Low Cost. Fuente: Informe Precor 2016.

Sobre el apartado de cuotas, el informe indica que la cuota media mensual en el modelo concesional fue en 2016 de 26,69 euros más IVA, descendiendo un 9,8% respecto a 2015, derivado, según explica el documento del alto número de usuarios integrados en cuotas familiares dentro de este segmento.

Por su parte, el modelo low cost mantuvo en 2016 una cuota media similar respecto a 2015 cifrada en 20,65 euros más IVA, y los gimnasios privados no low cost aumentaron su cuota media mensual un 29,3%, quizás debido a la entrada en este segmento de modelos de proximidad como los centros boutique con un ticket más elevado que la media.

Superficie y usuarios

En cuanto a las superficies de las instalaciones deportivas, tanto el modelo de concesión administrativa como el low cost aumentaron el valor en 2016 respecto al 2015, un 12% en el caso del concesional dando una media de 7.558 m2 por centro, y un 7,5% más en el caso de los low cost, con una media de 1.653 m2 por instalación. Mientras que en el caso del segmento de centros privados no low cost, la superficie media descendió en 2016 un 15,4% respecto a 2015, situándose en 2.200 m2 de media, debido también a la inclusión de los centros boutique y de proximidad en esta muestra.

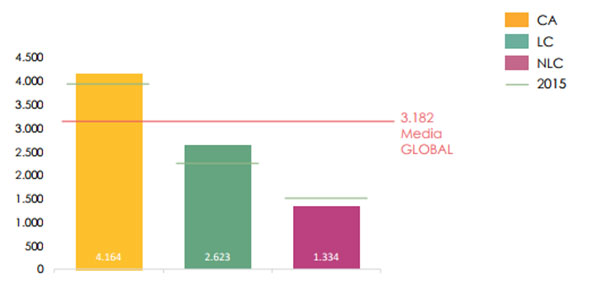

Número de socios por modelo de negocio de gimnasios. Fuente: Informe Precor 2016.

Respecto al número de usuarios, el modelo concesional sigue liderando el ránking con una media de 4.164 socios por club, lo que representa un 3,7% más que en 2015. El modelo low cost tenía de media 2.623 usuarios por gimnasio (un 15,2% más que en 2015), y las instalaciones deportivas del modelo privado no low cost tenía en 2016 una media de 1.334 usuarios, descendiendo un 12,2% respecto a 2015.

El privado no low cost, el favorito del público femenino

Representación femenina en el total de socios en los distintos modelos de negocios de gimnasios. Fuente: Informe Precor 2016.

De los tres modelos de negocio analizados, parece que el modelo de privados no low cost es el preferido por las mujeres porque representan el 55,1% de los usuarios. Este porcentaje es del 49,2% en el modelo low cost y del 50,7% en el de concesiones administrativas.

Respecto a 2015, las mujeres aumentan su presencia en las concesiones y en el modelo low cost; y aunque el modelo de centros privados no low cost sigue siendo el que mayor porcentaje de mujeres tiene, en 2016 ha bajado 1,5 puntos porcentuales respecto 2015.

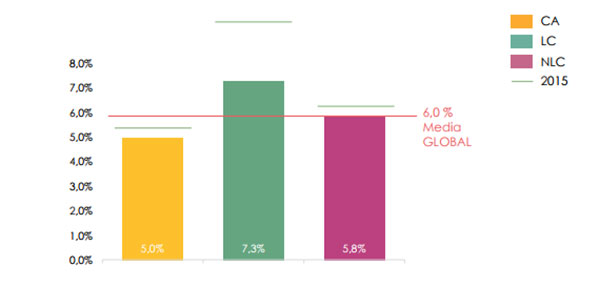

Mejoras en la tasa de abandono

Comparativa de la tasa de abandono en 2016 respecto 2015. Fuente: Informe Precor 2016.

Por último, el informe también señala una mejora significativa en la retención de clientes en todos los segmentos de negocio, siendo especialmente significativo el dato obtenido en el modelo de gimnasio low cost, en el que se obtuvo en 2016 un descenso de tres puntos porcentuales frente a 2015, acercándose así a la media global.

Si desea obtener el Informe Precor 2016, solicítelo por mail a coordinacion@masenweb.com

Noticias Relacionadas

-

Alertan que la fuerte expansión de los gimnasios low cost banaliza el entrenamiento

Alertan que la fuerte expansión de los gimnasios low cost banaliza el entrenamiento

-

Felipe Isidro: “Los propios gimnasios favorecen una gran fuga de talento”

Felipe Isidro: “Los propios gimnasios favorecen una gran fuga de talento”

-

Cuestionan el índice oficial de penetración del fitness en España

Cuestionan el índice oficial de penetración del fitness en España

-

Las 62 cadenas con más gimnasios en España

Las 62 cadenas con más gimnasios en España

-

Urgen a los gimnasios a anteponer la educación física de sus abonados a las magnitudes de su crecimiento

Urgen a los gimnasios a anteponer la educación física de sus abonados a las magnitudes de su crecimiento

-

Felipe Isidro alerta de que la calidad humana de los gimnasios está “bajo mínimos”

Felipe Isidro alerta de que la calidad humana de los gimnasios está “bajo mínimos”

No hay comentarios

Añade el tuyo