(16-9-2021). El fitness español se muestra convencido de poder salir reforzado de la crisis por Covid19, aunque no prevé alcanzar y superar los niveles pre-pandemia hasta 2023. El sector mira con preocupación los altos niveles de endeudamiento de la mayoría de operadores que ponen en duda la continuidad de muchos negocios.

Al fitness español le queda aún por completar una etapa más dentro de la travesía del desierto en la que se encuentra inmerso desde que el pasado marzo se produjera el cambio de tendencia y se empezara a poder hablar de recuperación. En concreto, se espera que la vuelta a niveles de facturación y cifra de abonados de pre-pandemia no sea realidad hasta 2023.

Así lo refleja la segunda edición del informe Perspectivas del mercado del fitness en España, elaborado por la consultora BDO, y en el que se reflejan las opiniones de los 40 principales operadores del sector español de centros deportivos, los cuales se muestran muy optimistas de poder cerrar el ejercicio 2021 con mejores resultados que en el pasado 2020, situándose la media de mejora prevista de la facturación en un 24%, como ya avanzábamos la pasada semana.

Vuelta a la normalidad con la mochila cargada

Dichos operadores también se mostrarían esperanzados de que los efectos que la pandemia ha ejercido y sigue ejerciendo en el sector, desaparezcan a partir de este próximo año 2022, cuando se prevé que el fitness pueda retornar a operar con normalidad.

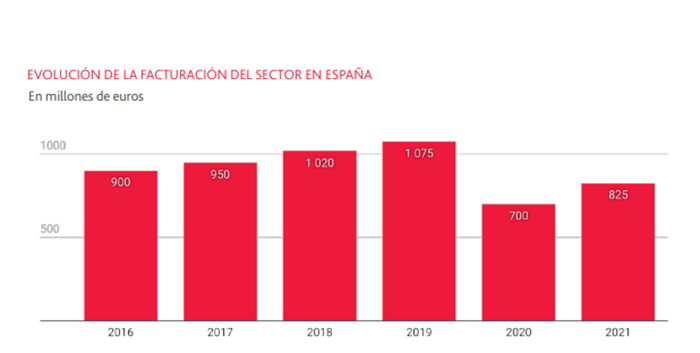

Con todo, la factura que deja el Covid en el fitness español es muy alta, considerando el 92% de los operadores encuestados en el informe que la pandemia afectó muy negativamente a su negocio, cifrándose la media de pérdida de ingresos en el sector en 2020 del 40% respecto a 2019. Un porcentaje que desde la patronal Fneid, Alberto García, admite que podría ser superior, contabilizando en sus estudios internos desde abril de 2020 a marzo de 2021, una caída media de la facturación de los operadores adheridos a la asociación que estaría más cercana al 60%.

Gestionar el endeudamiento, clave de futuro

Un importante agujero en las cuentas que la mayoría de operadores ve posible enfrentar apoyándose en la recuperación, lenta pero constante, que se percibe en el sector desde el pasado marzo. Sin embargo, ésta no sería suficiente, al menos por el momento, para asegurar los planes de crecimiento de las compañías.

Así lo ha reflejado durante el evento de presentación del informe Pelayo Novoa, socio de BDO y coordinador del estudio, el cual ha recordado que “el sector entró apalancado a la crisis, se ha endeudado para hacer frente a los efectos de la pandemia y ahora para crecer necesita que entre dinero y tener la certeza de que se volverá a un Ebitda positivo que aporte tranquilidad a 12 meses vista”.

En su opinión, “el nivel de apalancamiento es alto actualmente en el fitness y los operadores están condicionados por generar caja y atender los vencimientos de créditos”. Y pronostica que “va a haber compañías que van a tener difícil poder ejecutar sus planes de crecimiento; algunas tendrán que pedir ayuda a estructuras como Sepi o gestores de crédito, otros que ampliarán o darán entrada en sus estructuras a inversores externos, otros que van a tener que reestructurar su pasivo y también negocios que van a desaparecer”.

Más fondos de inversión

Novoa considera la capacidad de gestión del endeudamiento como una de las claves de la recuperación del fitness español en los próximos meses, otorgando a los fondos de inversión un papel aún más protagonista en esta nueva etapa que enfrenta el sector.

De acuerdo al informe de BDO, el sector presenta aún una elevada atomización, si bien el 83% de los operadores encuestados considera que el proceso de concentración continuará y se acelerará en los próximos meses, con operaciones de compra-venta que vienen apoyadas por fondos de inversión, augurando el informe que se acelere la entrada de estos inversores en el sector en los próximos meses.

Un sector sin líderes

La concentración también debería conducir a que el sector delimitara claramente sus líderes de mercado, escenario que en la actualidad no se cumple, según denuncia el ceo de Vivagym, Juan del Río, quien considera que “la presencia del líderes destacados beneficiaría al sector en conjunto y a aumentar la penetración en particular”. A su modo de ver, la penetración del fitness español va a crecer pero no será tanto por el aumento de la demanda sino por “el aumento de la oferta”, una oferta que por otra parte considera que debe ser “ordenada y que no contribuya a la saturación en algunas plazas”.

Opinión que comparte en parte Gabriel Sáez, presidente ejecutivo de Ingesport, y también presente en el evento de presentación del informe de BDO, quien considera que “la industria vale más de lo que se la está considerando ahora” y aboga por “dejar de fijarse en quién tiene más gimnasios y más socios, y dar más importancia al impacto social y a la rentabilidad de cada empresa”, donde señala que se encuentran “los verdaderos líderes del sector”.

2019, solo un recuerdo

A pesar de la carrera que queda aún por completar, el sector se muestra convencido de que es posible no sólo recuperar las cifras pre-pandemia, sino que además superarlas “en un breve espacio de tiempo”, determina BDO. Lo cual, dejaría 2019 “en lo que es, un año para el recuerdo, pero no volveremos a vivir un 2019, ese año ya pasó, debemos pensar en que vamos a vivir un año aún mejor, aunque sea en 2022 o 2023”, apunta Juan del Río.

Sobre las tendencias que el informe de BDO señala, destaca el mantenimiento de la oferta outdoor y online que quedará como “un complemento”, volviendo el servicio presencial a ser “el principal”.

Más por menos

Asimismo, se augura que a diferencia de la pasada crisis, en esta no se produzca guerras de precio, previendo el 97% de los encuestados que se mantendrán o incluso se subirán precios. Sin embargo, llama la atención que gran parte de los operadores estaría añadiendo nuevos servicios, como el online, integrados en la cuota, con lo cual se estaría ofreciendo más servicio por menos precio, en lo que sería una guerra de precios encubierta.

Por último, se destaca la necesidad de explotar el binomio salud-deporte como una oportunidad de crecimiento en el futuro más próximo.

Noticias Relacionadas

-

Las 60 cadenas con más gimnasios en España

Las 60 cadenas con más gimnasios en España

-

Los gimnasios no confían en recuperar su rentabilidad pre-Covid hasta 2024

Los gimnasios no confían en recuperar su rentabilidad pre-Covid hasta 2024

-

¿Quién lidera el mercado español de gimnasios?

¿Quién lidera el mercado español de gimnasios?

-

El fitness mundial venderá equipos por valor de 21.000 millones de euros

El fitness mundial venderá equipos por valor de 21.000 millones de euros

-

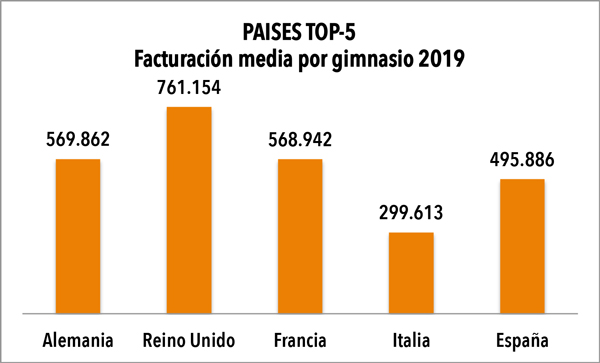

La facturación media de los gimnasios españoles rozó el medio millón de euros en 2019

La facturación media de los gimnasios españoles rozó el medio millón de euros en 2019

-

Cuándo y dónde se abrieron más gimnasios en España en 2019

Cuándo y dónde se abrieron más gimnasios en España en 2019

No hay comentarios

Añade el tuyo