(19-6-2019). El modelo de gimnasio low cost irrumpió con fuerza en España coincidiendo con la eclosión de la crisis económica allá por 2012, y la subida del IVA a los gimnasios. Son uno de los principales modelos de negocio del sector español del fitness. Así ha evolucionado y así lo hará en un futuro próximo.

El segmento low cost se ha convertido en una de las principales tipologías de gimnasios en el mercado español. Por cifra de usuarios, son el segundo modelo que más clientes aglutinan, por detrás de los concesionales (a fecha de 2018), dando servicio aproximadamente al 22% del total de abonados españoles a gimnasios.

La consultora Valgo, que lleva siete años analizando la evolución de este tipo de gimnasios, sitúa su eclosión en el mercado español en el año 2012, al calor del momento de mayor virulencia de la última crisis económica, siendo el mayor punto de inflexión del boom de este modelo la subida del IVA a los gimnasios y una creciente demanda por parte de los usuarios de instalaciones económicas con un abanico amplio de servicios, como apunta Manel Valcarce, Ceo de la consultora.

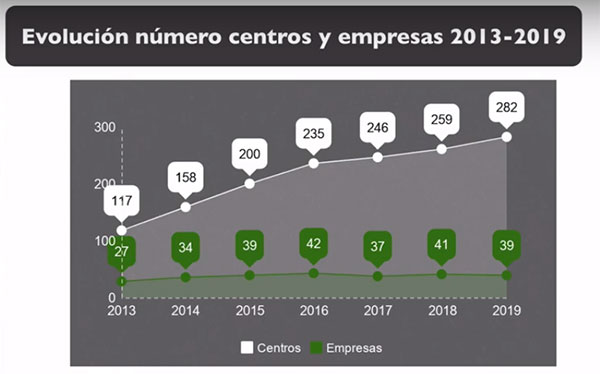

Cerca de 300 gimnasios

En el año 2012, año de referencia del primer informe sobre los gimnasios low cost de Valgo, se contabilizaban, de acuerdo a ese estudio, 117 gimnasios propiedad de 27 operadores. Unas cifras que con los años se han ido incrementando hasta contabilizarse en 2018 un total de 282 clubes y 39 operadores.

De este modo, en un plazo de seis años, la cifra de gimnasios low cost ha crecido en España un 141%, mientras que la de operadores se ha incrementado un 44,4%.

Gráfico realizado por Valgo Investment sobre la evolución en el número de centros y operadores low cost, a través de los datos extraídos de sus informes desde 2013 (con datos de 2012) hasta 2019 (con datos de 2018).

Hacia la concentración

A nivel de empresas, llama la atención que el crecimiento en la cifra de operadores de gimnasios low cost siguió en ascenso hasta el año 2015, momento en el que según el informe de Valgo, se alcanzó la cifra máxima de empresas dentro de este segmento -42-, que en 2016 se redujo hasta 37, subiendo a 41 en 2017 y bajando hasta 39 en 2018.

Un baile en las cifras que se explica por los movimientos de operaciones corporativas que se han sucedido en los últimos años, especialmente desde la entrada en el sector de fondos de inversión, y que ha llevado a empresas menores a ser adquiridas por operadores cada vez más potentes.

La realidad del segmento en la actualidad es que se encamina irremediablemente hacia una concentración, “como ya ha sucedido en otros países con un mayor asentamiento de gimnasios low cost”, apunta Valcarce. “No se perciben crecimientos amplios de nuevos operadores”, señala el consultor, al tiempo que los operadores fuertes van adquiriendo más peso, estando el segmento actualmente copado por 4 ó 5 empresas, entre las que se encuentran Altafit, Vivagym, McFit, Dreamfit y Basic Fit.

En opinión de Valgo, el proceso de concentración se acentuará en un futuro próximo, no siendo de extrañar que en los próximos años aún se reduzca más el número de operadores, quedándose “tres ó cuatro con prácticamente la totalidad de los centros que operan en España”, si bien el número de gimnasios sí que siga su línea ascendente.

Crecimiento, a expensas del mercado inmobiliario

Así lo creen desde la consultora, que fijan el techo del número de gimnasios low cost que ‘caben’ en España en 500 ó 600 instalaciones, lo cual querría decir que aún existe un buen margen de crecimiento para esta tipología antes no se alcance la saturación.

De ello dependerá, sin embargo, el mercado inmobiliario. “Se trata de un modelo busca un ahorro en costes, que el negocio sea sostenible, en productividad y eficiencia, y lógicamente los alquileres son importantes”, señala Manel Valcarce, quien anticipa que “habrá que ver cómo va evolucionando el mercado y qué capacidad de apertura presentan los operadores en los próximos años ante los cambios de las políticas inmobiliarias y el aumento de oferta en las zonas de especial interés de implantación”.

Menos ‘low cost’ más ‘smart prize’

Además de seguir creciendo en número de instalaciones, el último informe sobre gimnasios low cost de Valgo, incide en que también seguirá presente la innovación en el modelo, “mejorando la prestación de servicio, incluyendo nuevos servicios y equipamientos para hacer frente a las nuevas necesidades”.

Unas mejoras que se prevé que se repercutan “ligeramente” en la cuota, que podría subir en los próximos años, sin llegar en ningún caso a superar la media del mercado español que se encuentra en unos 39,4 euros, según datos de Deloitte y Europe Active.

Aún así, las cuotas distan y distarán aún más próximamente de aquellos precios económicos que marcaron los primeros centros low cost hace ahora siete años y que dio lugar a dos tipologías de gimnasios low cost, los puramente low cost con cuotas de 10 a 19 euros y con un marcado autoservicio, y los low prize con un precio de 19,99 euros que incluye la práctica de actividades dirigidas y otros servicios complementarios. División que prácticamente ha desaparecido, quedando pocos gimnasios con cuotas mensuales inferiores a los 19 euros, dirigiéndose el segmento hacia el concepto ‘smart prize’.

Noticias Relacionadas

-

Alertan que la fuerte expansión de los gimnasios low cost banaliza el entrenamiento

Alertan que la fuerte expansión de los gimnasios low cost banaliza el entrenamiento

-

Felipe Isidro: “Los propios gimnasios favorecen una gran fuga de talento”

Felipe Isidro: “Los propios gimnasios favorecen una gran fuga de talento”

-

Cuestionan el índice oficial de penetración del fitness en España

Cuestionan el índice oficial de penetración del fitness en España

-

Las 62 cadenas con más gimnasios en España

Las 62 cadenas con más gimnasios en España

-

Urgen a los gimnasios a anteponer la educación física de sus abonados a las magnitudes de su crecimiento

Urgen a los gimnasios a anteponer la educación física de sus abonados a las magnitudes de su crecimiento

-

Felipe Isidro alerta de que la calidad humana de los gimnasios está “bajo mínimos”

Felipe Isidro alerta de que la calidad humana de los gimnasios está “bajo mínimos”

No hay comentarios

Añade el tuyo