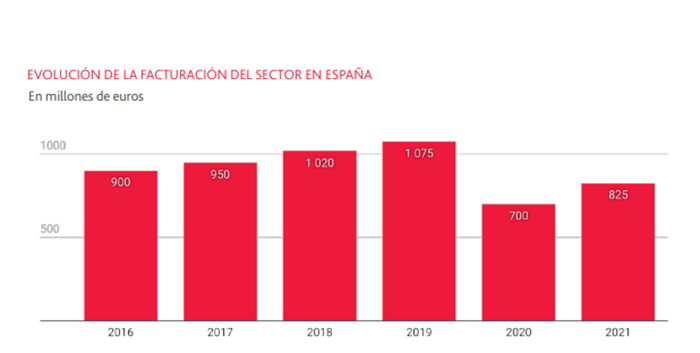

(23-12-2019). El fitness español cierra un 2019 marcado por la fuerza expansiva del segmento boutique y la concentración en segmentos maduros como el concesional y el low cost. Brooklyn Fitboxing, DiR y Sano Center han sido las tres cadenas de gimnasios que han ampliado de un modo más notorio su cifra de efectivos.

El parque español de gimnasios, clubes de fitness y centros deportivos ha seguido creciendo este 2019. Hasta el cierre de esta edición, el escenario había sumado un mínimo de 165 nuevos negocios fitness en el país.

A falta de la conclusión del mes de diciembre, para conocer las cifras exactas, este año que termina superará con total seguridad esos 165 establecimientos, quedándose en unos valores cercanos a las 180 nuevas aperturas, lo que supondría un crecimiento interanual aproximado del 9,76%.

Una evolución de la que se desprende que el mercado español del fitness sigue disponiendo de recorrido por completar y de músculo financiero para emprender, a pesar de que algunos operadores como Sano Center o Anytime Fitness hayan destacado durante este año a este diario su pesar por la existencia de trabas administrativas que interponen, en especial en algunas plazas, los distintos consistorios, con el consiguiente retraso en la ejecución de ciertos proyectos que ello conlleva.

Los más expansivos

Trabas que parecen no haber afectado de igual modo a todos los operadores, habiendo destacado algunos de ellos especialmente en estos últimos doce meses por su capacidad de expansión.

El más activo en la apertura de nuevos negocios en este 2019 es la cadena de centros boutique Brooklyn Fitboxing que, con una cuarentena de aperturas realizadas, revalida por segundo año consecutivo su rol de operador más expansivo.

Le seguiría, con la mitad de aperturas, una veintena, la cadena catalana DiR, que este 2019 ha dado rienda suelta a sus modelos franquiciados de boutique YogaOne y de proximidad BDiR. Cerraría el podio, la cadena también boutique Sano Center, que ha formalizado una docena de estudios aperturados.

Llama la atención que se trata exactamente de los mismos operadores que protagonizaron el podio en 2018, si bien, en esta ocasión las distancias con el resto de operadores se reducirían. Así, mientras en 2018 Sano registró 15 aperturas, frente a las 6 de VivaGym, Anytime Fitness y Round Training Center, en este 2019, a datos provisionales, a las 12 aperturas de Sano Center le seguirían 11 de Anytime Fitness, 10 de Synergym y 8 de VivaGym.

Concentración, al alza

Donde sí se ha percibido un mayor movimiento es en el segmento de las operaciones corporativas, de adquisiciones y fusiones. Un tipo de operaciones que en comparación con 2018 se habrían visto incrementadas en un 48,15%, de 27 efectivos que cambiaron de manos en el pasado año -que tuviéramos constancia-, a una cuarentena en el presente.

El proceso de concentración apuntado durante el pasado 2018 se ha agudizado este año, motivado por la madurez adquirida en segmentos como el concesional y el low cost -donde se han emplazado la mayoría de operaciones de esta índole-, así como la fuerte apuesta por parte de fondos de inversión en el sector que ha propiciado los movimientos de algunos operadores.

El más activo en la adquisición de negocios de la competencia este año ha sido la cadena de gimnasios low cost VivaGym, impulsada precisamente por el fondo Bridges Fund Management, que ha adquirido mediante operaciones corporativas un total de 16 instalaciones (13 de Duet Fit, 2 de Happy Gym y el club Fitland).

Le ha seguido la cadena gestora de centros deportivos concesionales Forus, que cuenta con importantes socios financieros a su lado, la cual ha asumido 9 instalaciones procedentes de 6 centros deportivos Santagadea y 3 de la gestora catalana Seae, con la que además se ha adentrado en el segmento concecional catalán.

Le seguirían, Fitup, que este año ha adquirido tres clubes Lo+Fit y tres TMX Experience (6 en total), y AltaFit que se ha hecho con los gimnasios Ayala de Oviedo, FitClub de Pamplona y FitnessPlace de Salamanca (3).

Dos realidades

De ello se desprende que el segmento del fitness en España se mueve a distintas velocidades y en él conviven, además distintas realidades. Así, mientras los gimnasios de barrio y más convencionales luchan por su supervivencia y su adecuación al nuevo escenario de mercado -para lo que la franquicia se perfila como una valiosa salida-, y los concesionales y low cost ven mermar el número de operadores que forman parte de estos segmentos -que no la cifra de instalaciones-; otros modelos de negocio prosiguen con su crecimiento, como son los gimnasios de proximidad, cercanía o 24h, y, sobre todo, el boutique.

De hecho, del registro de los gimnasios aperturados durante este 2019, llama la atención que la mitad -cerca de un centenar- se corresponden al segmento boutique, lo cual da una idea de la magnitud de la expansión de esta propuesta de negocio fitness en el mercado español.

Tal es la proliferación del modelo boutique, que ha hecho reaccionar a operadores consolidados en el mercado, algunos de los cuales han optado este año por diversificarse explotando su propia marca boutique o, especialmente los concesionales, abrazar el concepto dentro de sus propios modelos de negocio. Lo que se ha conocido como boutiquización y que grandes instalaciones multideporte están poniendo en práctica, ya sea diseñando sus propias propuestas o alcanzando acuerdos con cadenas boutique para la implantación de corners. Sea como fuere, el boutique ha llegado al fitness español para quedarse.

Intermediarios, en el foco de atención

Paralelos a estos movimientos expansivos, y fruto del creciente protagonismo que está adquiriendo el sector del fitness y la salud en nuestro país, otro fenómeno ha cogido fuerza este año; el de las plataformas intermediarias de fitness. Un segmento que ha incrementado no solo su masa, con la llegada de operadores internacionales, sino también su influencia en el mercado, especialmente aprovechada por el segmento boutique que ha encontrado en estos negocios un aliado en la captación de clientes esporádicos.

Un peso en el mercado que ha generado cierta controversia, formándose dos posicionamientos muy marcados: operadores de fitness favorables a la convivencia con estas empresas y aquellos que les acusan de competencia directa y canibalizar el mercado. La polémica se ha instaurado en el mercado este 2019 y todo apunta a que seguirá viva al menos el próximo 2020.

Mucha tecnología, ¿poco uso?

Entretanto, este 2019 hemos asistido por parte de los proveedores de material y equipamiento fitness a una carrera hacia la digitalización total, presentando cada vez más y mejores soluciones de conectividad y nuevos productos tecnológicos, cuya implantación en centros deportivos sigue una evolución dispar. De quien lo implanta y lo implementa al máximo, a aquellos a los que la rápida evolución de la tecnología les sobrepasa. En todos casos, sin embargo, la asignatura pendiente parece ser conseguir un mayor aprovechamiento y uso por parte de los clientes.

Internacionalización, un proyecto en construcción

Y mientras el mercado español crece y madura, también se incrementan las intenciones de los operadores más destacados por expandir sus negocios más allá de las fronteras españolas. Sin embargo, pocos frutos está dando por el momento esta internacionalización que se está centrando básicamente en el mercado vecino de Portugal.

A destacar, la carrera modélica de Brooklyn Fitboxing que ya opera en 10 países, o Metropolitan, la cual acaba el año inaugurando su primer club en Francia y con la previsión de aterrizar en Colombia en 2020.

Las intenciones existen, pero mientras siga habiendo terreno por cubrir en España, -nótese la importante ocupación del norte que han comenzado algunas cadenas este año-, parece que el plano internacional tendrá que esperar.

Noticias Relacionadas

-

Las 60 cadenas con más gimnasios en España

Las 60 cadenas con más gimnasios en España

-

Los gimnasios no confían en recuperar su rentabilidad pre-Covid hasta 2024

Los gimnasios no confían en recuperar su rentabilidad pre-Covid hasta 2024

-

¿Quién lidera el mercado español de gimnasios?

¿Quién lidera el mercado español de gimnasios?

-

El fitness encauza su recuperación con la mirada atenta al endeudamiento

El fitness encauza su recuperación con la mirada atenta al endeudamiento

-

El fitness mundial venderá equipos por valor de 21.000 millones de euros

El fitness mundial venderá equipos por valor de 21.000 millones de euros

-

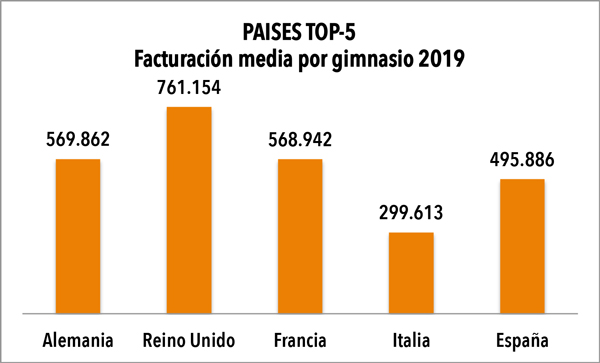

La facturación media de los gimnasios españoles rozó el medio millón de euros en 2019

La facturación media de los gimnasios españoles rozó el medio millón de euros en 2019

No hay comentarios

Añade el tuyo