(28-5-2015). El fenémno low cost se instauró en el sector del fitness hace aproximadamente cinco años y lo hizo con intención de quedarse, como asegura Manel Valcarce de la empresa Valgo. Aunque este experto advierte de que este segmento ha empezado a evolucionar y transformarse.

El Ceo de Valgo, Manel Valcarce, ha participado en el II Congreso en Gestión de Centros Deportivos organizado por Wuics en Sant Cugat (Barcelona), los días 26 y 27 de mayo. Allí presentó la ponencia ‘Análisis del crecimiento del sector low cost’, en la que analizó los factores que han propiciado el éxito de este modelo de negocio dentro del sector de los gimnasios y las nuevas tendencias detectadas.

Así, Valcarce vinculó la irrupción de la crisis y la necesidad de los negocios de adaptarse a la nueva realidad, a la aparición de los primeros centros de fitness low cost en el año 2010, con la llegada de las marcas McFit y DreamFit a España.

Ambos modelos, caracterizados por “basar su negocio en una estrategia empresarial centrada en el liderazgo en costes, bajo la premisa de que no siempre más caro quiere decir más bueno, y definiendo su oferta a partir de la estandarización de los servicios y el autoservicio por parte de los clientes de los gimnasios”, describió el Ceo de Valgo.

Qué es y qué no es low cost

Para Valcarce, los factores que han propiciado que el low cost no solo se haya mantenido en el mercado en los últimos cinco años, sino que además siga creciendo en número de centros en torno a un 30% por año – superando ya los 200 centros low cost operativos en España-, se basan en: “una estrategia de costes basada en la capacidad de gestionar partidas presupuestarias, saber seleccionar espacios y alquileres económicos, una fuerza de compra por volumen, personal multidisciplinar, negocios sencillos y sin florituras, precios entre 9,90 y 19,90 euros al mes, uso de tecnología y servicio virtual, autoservicio y un gran volumen de abonados”.

Por el contrario, remarca, “no se puede definir low cost un gimnasio que use rebajas, ofertas, descuentos, promociones, gangas, liquidaciones o cualquiera de estas fórmulas”.

Nuevas modalidades de low cost

Sin embargo, si algo ha posibilitado que el low cost arraigara con fuerza en el sector del fitness ha sido su capacidad de adaptación al momento económico y social que ha atravesado el país. Una cualidad que sigue manteniendo este modelo de negocio, como muestra el surgimiento de nuevas fórmulas derivadas del low cost.

De este modo, Valcarce detecta nuevas tendencias que están modificando el mapa de centros low cost, dividiéndose el sector en tres segmentos de gimnasios de bajo precio: los centros low cost del ‘más barato todavía’ que ya ofrecen cuotas por debajo de los 9 euros; los low prize que “ofrecen un precio bajo pero con todos los servicios que tendría un gimnasio convencional y con una mayor atención y personalización para el cliente”; y los centros medios o premium que “introducen el modelo low cost en algunos de sus centros para llegar a un público más variado”.

A estas tres modalidades se debe sumar el cada vez más frecuente modelo de franquicia, en el que “los fondos de inversión imponen una estrategia basada en resultados y una alta rentabilidad”, y la figura de los centros ‘smart gym’, en los que “se paga solamente por lo que se usa”.

Un nuevo escenario para los centros deportivos

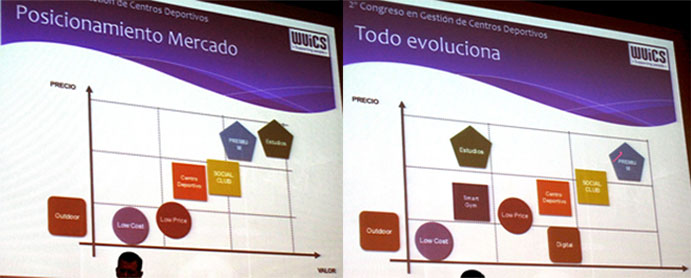

En esta evolución que marca Valcarce, también se vislumbra un nuevo escenario para el resto de modelos de centros deportivos, en el que aparecen con fuerza los estudios de entrenamiento con servicios muy especializados o el entrenamiento digital con precios ajustados per servicios muy completos, como muestran los dos gráficos elaborados por Valgo (mostrados bajo estas líneas). A lo que Valcarce suma la posibilidad de que “los centros low price se enfoquen cada vez más en el servicio, dejando de ser el precio el principal reclamo, lo que hará posiblemente que incrementen sus cuotas y se coloquen en la franja intermedia de gimnasios”.

En la primera imagen, actual distribución de los distintos modelos de gimnasio que cohabitan en el mercado. En la imagen de la derecha, previsión de Valgo para los próximos años.

No recomendar centros low cost

En cuanto a los usuarios de los centros low cost, Valgo identifica que el perfil mayoritario es un público urbano, menor de 40 años, que asiste de 2 a 4 veces por semana al gimnasio, se autoprescribe entrenamientos, tiene un contacto limitado con el personal del centro y permanece en el club menos de un año.

Sobre la opinión que los clientes de gimnasios low cost tienen de los centros en los que se ejercitan, se valora positivamente el diseño de las instalaciones y la profesionalización del personal. Mientras, lamentan que las instalaciones sean poco espaciosas, que los programas y servicios del centro no sean de alto nivel y no les ayuden a conseguir sus objetivos. Y es que según Valgo el hecho de no conseguir los objetivos fijados es el principal motivo que lleva a un cliente de un centro low cost a borrarse.

Por otra parte, Valcarce también destaca en esta valoración que por primera vez en los últimos tres años, “algunos clientes han empezado a valorar con notas negativas los servicios de los centros low cost y a no recomendar estos centros a sus familiares y conocidos”.

Más información sobre el Congreso: http://wuics.com/2o-congreso/

Noticias Relacionadas

-

Manel Valcarce: “El fitness español sube cuotas para diferenciarse del low cost extranjero”

Manel Valcarce: “El fitness español sube cuotas para diferenciarse del low cost extranjero”

-

Valgo y Ufedema sellan un acuerdo de colaboración

Valgo y Ufedema sellan un acuerdo de colaboración

-

La contratación de profesionales certificados ganará popularidad en el fitness en 2024

La contratación de profesionales certificados ganará popularidad en el fitness en 2024

-

Solanellas advierte de que “hay muchos gimnasios que aportan prácticamente lo mismo”

Solanellas advierte de que “hay muchos gimnasios que aportan prácticamente lo mismo”

-

Valgo inicia la VIII Encuesta Nacional sobre Nuevas Tendencias en el Sector del Fitness 2024

Valgo inicia la VIII Encuesta Nacional sobre Nuevas Tendencias en el Sector del Fitness 2024

-

¿Quién gestiona las instalaciones deportivas madrileñas?

¿Quién gestiona las instalaciones deportivas madrileñas?

No hay comentarios

Añade el tuyo