(28-9-2017). Cada vez son más los líderes de opinión del sector que vienen alertando de que las cuentas del fitness no son tan boyantes como las expansiones recientes parecen reflejar. Crédito y Caución acaba de arrojar un nuevo jarro de agua fría sobre los más optimistas.

Esta semana, desde la empresa de seguro de crédito interior y a la exportación, Crédito y Caución, han advertido que la morosidad está ganando músculo en el sector de las instalaciones deportivas. El informe, elaborado entre Crédito y Caución y la empresa Insight View, señala que el 33% de los gimnasios está en riesgo “máximo” o “elevado” de impago.

RESULTADOS MEDIOS DE LOS GIMNASIOS ESPAÑOLES. Fuente: Estudio de Crédito y Caución y Insight View. Obsérvese como la curva inicia su descenso a partir del año 2008 y como durante los años 2014 y 2015 se mantiene rozando la línea de pérdidas.

Asimismo, según sostienen los autores del estudio, los resultados medios de los gimnasios (a partir de una estimación media del global de las instalaciones deportivas de todo el país) entraron en terreno negativo en 2008 y han ido deteriorándose paulatinamente, hasta llegar en 2015 a rozar los 100.000 euros de pérdidas de media.

Esta conclusión se desprendería del hecho de que, según el informe, “los gimnasios españoles acumulan seis años de pérdidas en un entorno de disrupción del sector a causa de la proliferación de centros deportivos de carácter público, así como del ajuste progresivo de los márgenes en una dinámica propia de un sector comoditie”.

72% DE MICROEMPRESAS

Esta circunstancia vendría agravada por el hecho de que el gran grueso del parque de gimnasios (72%) está compuesto por microempresas, mientras que sólo un 1% puede considerarse como gran empresa. Asimismo, el 22% son consideradas como pequeñas empresas y únicamente un 5% ha alcanzado la condición de mediana compañía.

Por otro lado, a pesar de las continuas informaciones referidas a la aperturas de nuevos centros, la cifra de empresas de reciente acuñación es prácticamente insignificante (2%). Así, hasta el 77% de las empresas que rigen gimnasios actualmente en España tiene más de cinco años de antigüedad y un 23% fueron creadas entre 2010 y 2014.

MEDIA GENERAL: RIESGO COMEDIDO DE IMPAGO

En una escala de 1 a 10, en la que 10 es igual a máximo riesgo de impago, la media general de las empresas que gestionan gimnasios en España se sitúa en un 5.

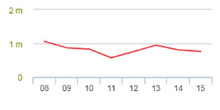

PLAZO MEDIO DE PAGO. Fuente: Estudio de Crédito y Caución y Insight View. Apreciése que en 2008 los pagos se efectuaban de media más tarde de los 30 días (1 mes). No obstante, en 2011, el plazo se redujo, para durante los años 2012 y 2013 crecer el retraso en el pago y, durante los años 2014 y 2015 se ha mantenido lejos del pago al contado. De todos modos, es evidente que el pago al contado es un hábito poco extendido entre el empresariado español en general.

No obstante, los autores del estudio subrayan que hasta un 6% de las empresas muestran un riesgo “máximo” de impago y un 27% muestran un riesgo “elevado”.

Asimismo, hasta un 21% mostrarían un índice “moderado” de impagos, pero hasta un 40% lo mostrarían “bajo” y un 6% lo mostrarían “mínimo”.

La provincia que, según el estudio muestra un mejor rating de morosidad sería Teruel, seguida de Segovia.

En cambio, las provincias de Ávila, Soria y Palencia constituyen las que arrojan peores comportamientos.

Noticias Relacionadas

-

Alertan que la fuerte expansión de los gimnasios low cost banaliza el entrenamiento

Alertan que la fuerte expansión de los gimnasios low cost banaliza el entrenamiento

-

Felipe Isidro: “Los propios gimnasios favorecen una gran fuga de talento”

Felipe Isidro: “Los propios gimnasios favorecen una gran fuga de talento”

-

Cuestionan el índice oficial de penetración del fitness en España

Cuestionan el índice oficial de penetración del fitness en España

-

Las 62 cadenas con más gimnasios en España

Las 62 cadenas con más gimnasios en España

-

Urgen a los gimnasios a anteponer la educación física de sus abonados a las magnitudes de su crecimiento

Urgen a los gimnasios a anteponer la educación física de sus abonados a las magnitudes de su crecimiento

-

Felipe Isidro alerta de que la calidad humana de los gimnasios está “bajo mínimos”

Felipe Isidro alerta de que la calidad humana de los gimnasios está “bajo mínimos”

No hay comentarios

Añade el tuyo