(17-10-2018). Los gimnasios privados low cost mantienen el dudoso honor de ser la tipología de instalación deportiva que registra mayores tasas de abandono en comparación con el resto de la oferta de gimnasios en España. Una tasa que, por el contrario, se mantiene estable en el cómputo general según se desprende del Informe del Mercado de las Instalaciones Deportivas 2017 elaborado por la consultora MAS.

María Ángeles de Santiago (MAS) presentando las conclusiones del Informe en el marco del Congreso Europeo de Ihrsa que se celebra estos días en Lisboa (Portugal).

La tasa de abandono sigue siendo una de las asignaturas pendientes de la mayoría de instalaciones deportivas españolas y en especial para los gimnasios privados low cost que se mantienen un año más como los centros con mayor tasa de deserción por parte de sus abonados, según se desprende de la nueva edición del Informe MAS sobre las instalaciones deportivas españolas correspondiente al pasado 2017.

Así, los centros low cost registraron la pasada anualidad una tasa de un 8,1%, dos puntos porcentuales superior a la media del mercado que en 2017 se situó en el 6,5%, un dato por otra parte muy similar al señalado por el Informe de MAS en 2016.

Le siguen en la clasificación por mayor tasa de abandono las concesiones administrativas y los gimnasios privados del segmento medio que registran ambos un 6%. Por debajo, los de proximidad se quedan con un 5,1% y los centros privados premium son los que presentan mejores resultados con una tasa de abandono del 3,6%.

Sube la tasa de usuarios por gimnasio

En cuanto a la cantidad de usuarios por centro deportivo, las concesiones son las que presentan la cifra más alta, con una media de 6.436 usuarios por centro, seguida de los premium con 2.686 clientes por gimnasio. Los low cost, por su parte, presentan una media de 3.102 usuarios por club, mientras que los gimnasios privados del segmento medio 2.272 y los clubes de proximidad 474. La media total se situó en 2017 en 3.870 usuarios por instalación deportiva, lo cual supone un aumento del 21,6% respecto a 2016.

En referencia al ratio de m2/usuario, en el modelo concesional el valor es de 1,1 m2/usuario, en los low cost de 0,5 m2/usuario y en el resto de instalaciones deportivas privadas es de 1,6 m2/usuario. Destaca positivamente la cifra de los centros premium con 3,8 m2/usuario.

Los low cost mejoran sus ingresos

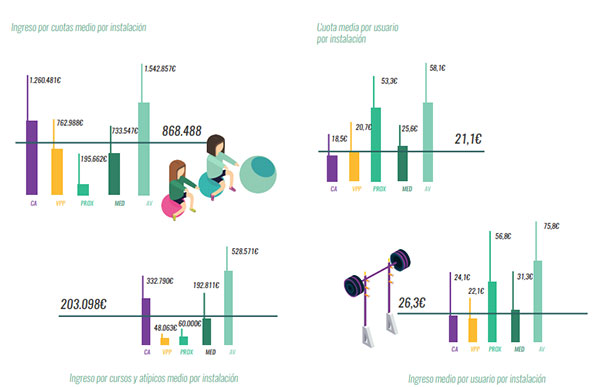

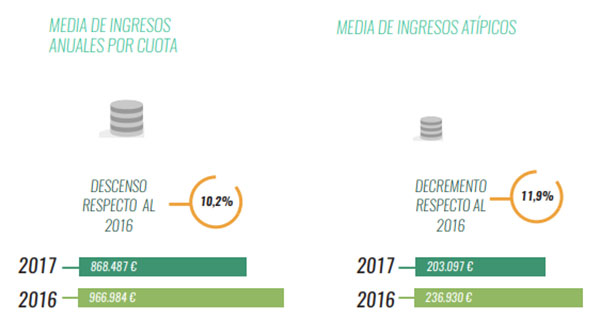

Respecto a los ingresos por cuotas, el modelo de concesión disminuyó en 2017 un 5% sus ingresos en comparación con 2016, mientras que los low cost aumentaron este valor en un 17%. En cuanto al resto de gimnasios privados, el Informe señala la “imposibilidad” de realizar una comparación anual certera teniendo en cuenta el gran número de centros de proximidad que se ha sumado a la hora de realizar este estudio y que no estuvieron en la anterior edición.

La cuota media mensual en el modelo de concesión administrativa se situó en 18,5 euros más IVA. En los low cost se mantiene una cuota muy similar en 2017 respecto a 2016 siendo en esta edición de 20,7 euros más IVA. Los centros de proximidad presentan una cuota media de 53,3 euros más IVA, los centros del segmento medio 25,6 euros más IVA y los premium 58,1 euros más IVA.

Ingresos por tipo de instalación deportiva. Fuente: Informe MAS 2017.

En los ingresos atípicos, el modelo de concesión disminuyó sus ingresos un 1%. Los low cost, por su parte, sufrieron un descenso del 26%.

Referente al ingreso medio por cliente, en el modelo concesional se sitúa en 24,1 euros más IVA, en el low cost 22,1 euros más IVA, en el segmento de proximidad 56,8 euros más IVA, en los centros medios 31,3 euros más IVA y los premium 75,8 euros más IVA.

El indicador del Ebit, por su parte, varía según el tipo de instalación. Así, mientras en las concesiones administrativas desciende un 10%, en el segmento low cost aumenta un 20%, y en el resto de instalaciones privadas la mejora ha sido del 132%. Estos resultados se explican, según detalla el informe, porque el valor absoluto del Ebit de 2016 fue de 33.534 euros y en 2017 de 77.685 euros.

Los gimnasios privados, los que más recortan en personal

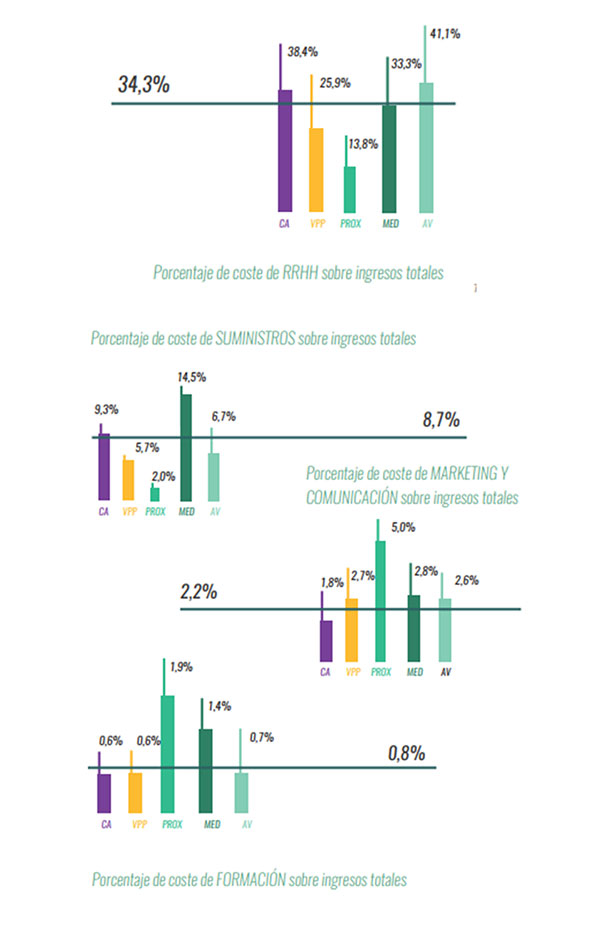

Repartición de las partidas destinadas a costes por tipologías de instalaciones. Fuente: Informe MAS.

El Informe de 2017 también precisa un notable recorte en la inversión en costes por parte de todas tipologías de centros deportivos. Destaca especialmente la partida de recursos humanos, que ha descendido un 9,8% en los gimnasios privados no low cost frente a 2016. También ha descendido notablemente en las concesiones, con 10 puntos porcentuales menos que el pasado año, mientras que en los low cost bajó un 4,8%.

En cuanto a los suministros, los gimnasios del segmento medio son los que más dedican a esta partida, seguida de las concesiones administrativas, los premium, los low cost y por último los de proximidad. En el caso de las concesiones esta partida descendió un 3,7% respecto a 2016, siendo el descenso del 2,4% en los low cost. En el resto de instalaciones privadas, la cifra se incrementó un 0,7% de media respecto al año anterior.

Con relación a los costes en márketing y publicidad, el segmento privado no low cost es el que dedica un mayor porcentaje de sus ingresos, habiendo aumentado 0,4% de 2016 a 2017. El modelo low cost ha dedicado una cifra prácticamente par a la de 2016, al igual que las concesiones administrativas, que son las que menos invierten en este área.

En cuanto a la formación, los centros de proximidad son los que más ingresos destinan a la formación de sus trabajadores (1,9% del total de ingresos), seguida de los gimnasios del segmento medio (1,4%) y, notablemente por debajo de la media, se sitúan los premium (0,7% del total destinado a los costes), seguidos de los low cost y las concesiones administrativas que en 2017 destinaron el 0,6% de los ingresos a este área.

Estos datos forman parte del V Informe sobre las instalaciones deportivas españolas elaborado por la consultora MAS, con la participación de la Universidad de Alcalá de Henares, el patrocinio de Precor y la colaboración de Oss Fitness, sobre una muestra de 355 instalaciones deportivas. Se puede obtener una copia del Informe completo, solicitándolo por mail a: Albert Castellar, albert.castellar@precor.com o Laia Cachinero, laiacachinero@ossfitness.com

No hay comentarios

Añade el tuyo