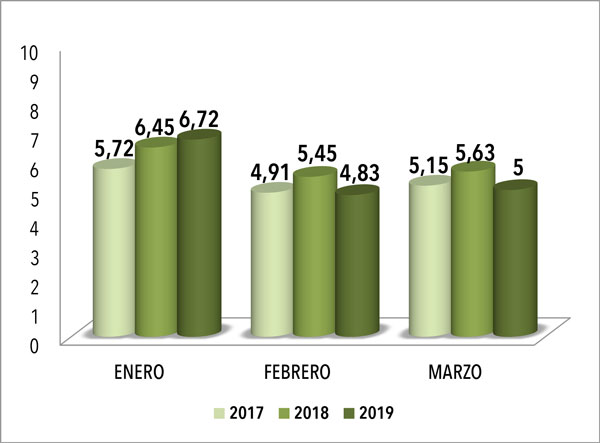

(10-5-2019). Los ánimos andan alicaídos en el canal de venta de productos para deportes de montaña tras los resultados del primer trimestre 2019. El balance general del dinamismo en ventas del periodo ha sido más desfavorable que el del mismo plazo del año pasado. El senderismo ha sido el principal motor de las ventas.

El sell out del primer trimestre de este 2019 de las tiendas de productos para deportes de montaña en España ha sido menos dinámico que el registrado el año pasado. De los tres meses evaluados, sólo el de enero registró una calificación de su dinamismo en ventas superior al del enero del año anterior. Los otros dos meses la han obtenido inferior, especialmente el de febrero que no ha llegado ni al 5 sobre diez (4,83). A raíz de ello, la media del sell out del primer trimestre de este 2019 se ha situado en un 5,51 sobre diez, una puntuación inferior al 5,84 sobre diez que obtuvo ese periodo el año pasado.

De todos modos, ese 5,51 sobre diez del primer trimestre de este 2019 no es una nota muy adversa. De los últimos trece años, sólo ha sido superada en seis ocasiones y las más relevantes han sido en los ejercicios 2010 (6,31), 2008 (5,94) y 2009 (5,88). Y, asimismo, cabe destacar que en el pasado 2018, dentro del primer trimestre (en marzo) se desarrolló la campaña de semana santa. Este 2019 esa campaña se ha llevado a cabo en el mes de abril.

EVOLUCION DE LAS NOTAS DEL SELL OUT DEL PRIMER TRIMESTRE 2007-2019. Las cifras que aparecen sobre cada columna en el gráfico superior corresponden a puntuaciones sobre diez, siendo 10 igual a máximo dinamismo en ventas. FUENTE: Para el dato de 2019, elaboración propia a partir de datos facilitados por el Departamento de Sondeos de CMDsport tras consultar telemáticamente a los portavoces de 63 tiendas de todo el país que venden productos para deportes de montaña. Las puntuaciones de los años anteriores proceden del Archivo Editorial de CMDsport.

VENTAS EQUIPARABLES PERO A LA BAJA

Por renglones, las ventas han sido mayoritariamente equiparables a las del primer trimestre del año pasado. Esa respuesta ha obtenido una media global del 44%. Sin embargo, esa equiparabilidad ha mostrado una rotunda tendencia a la baja, ya que la siguiente media general de mayor calibre ha ha sido la de unas ventas inferiores: 43%.

El promedio general a unas ventas superiores apenas se ha situado en un 13%.

De ello se ha derivado un índice de predominio de -30, es decir, de un calibre negativo que ha sido el doble del del primer trimestre del año pasado que fue de -15.

De los cinco renglones cuyas ventas trimestrales han sido evaluadas por los portavoces de 63 tiendas que en España venden productos para deportes de montaña que han sido consultados por el Departamento de Sondeos de CMDsport, ha habido dos que han concentrado el grueso de valoraciones en la respuesta correspondiente a unas ventas inferiores a las del primer trimestre del año pasado. Esos renglones han sido la nutrición (60% de citas en ese sentido adverso) y el textil (55%).

El calzado, los accesorios y el material duro han obtenido como valoración más aludida la de unas ventas iguales.

Las cifras que figuran en el cuadro superior corresponden a los porcentajes de citaciones recabadas por cada una de las respuestas posibles. FUENTE: Elaboración propia a partir de datos facilitados por el Departamento de Sondeos de CMDsport tras consultar telemáticamente a los portavoces de 63 tiendas de todo el país que venden productos para deportes de montaña.

Sin embargo, sólo el calzado ha conseguido erigirse en el renglón cuya segunda valoración más referida ha sido la de unas ventas superiores. Ello lo ha convertido en el único renglón con un índice de predominio de signo positivo: 14. El de los accesorios y el del material duro han sido de signo negativo (-28 y -29, respectivamente).

En cuanto a las disciplinas que habrían actuado de motores de las ventas, los detallistas consultados han destacado especialmente al senderismo otorgándole una puntuación de 6,51 sobre diez.

Las otras actividades que más habrían impulsado las ventas de las tiendas de montaña en el primer trimestre de este 2019 habrían sido la escalada (con un 5,28) y el trail-running, con un 5,06.

Cabe destacar que el senderismo ya ostentó esta condición al cierre del primer trimestre del año pasado. Por aquel entonces, sin embargo, su puntuación fue superior alcanzado un 7,28.

En cuanto al resto de actividades que ocuparon puestos de podio, en año pasado el trail-running y la escalada detentaron posiciones intercambiadas en relación al análisis de este 2019. Entonces, el segundo lugar fue para el trail-running y el tercero para la escalada.

A continuación se expone el ránking de actividades en virtud del puesto que han ocupado como motores de las ventas del periodo evaluado según las notas que les han otorgado los detallistas consultados por el Departamento de sondeos de CMDsport.

- Senderismo: 6,51

- Escalada: 5,28

- Trail-Running: 5,06

- Alta Montaña: 4,85

- Esqui de montaña: 4,59

- Boulder: 3,82

- Viaje: 3,64

- Nordic Walking: 3,30

- Camping: 3,06

- Campamentos infantiles: 2,43

La nota media obtenida por estas diez disciplinas al cierre del primer trimestre se ha situado en un 4,26 sobre diez. Esa media ha sido inferior a la que obtuvieron al final del primer trimestre del año pasado. Por aquel entonces se situó en un 4,72 sobre diez.

EXPECTATIVAS POCO OPTIMISTAS

Estos resultados del primer trimestre no han propiciado gran optimismo entre los consultados. Preguntados sobre cuáles son sus previsiones de facturación para el cierre de este 2019, la mayoría de ellos (el 44%) ya ha vaticinado que facturará menos que en 2018.

El 42% ha declarado que facturará una cifra parecida y sólo un 14% ha pronosticado que girará más.

No hay comentarios

Añade el tuyo