(22-10-2020). Menos tiendas facturan más. Así se refleja en el estudio de Afydad sobre el sector de artículos deportivos en 2019, que constata un nuevo aumento del valor del sell out a pesar de la progresiva reducción del parque de tiendas, que ha perdido un total de 439 puntos de venta en los tres últimos años.

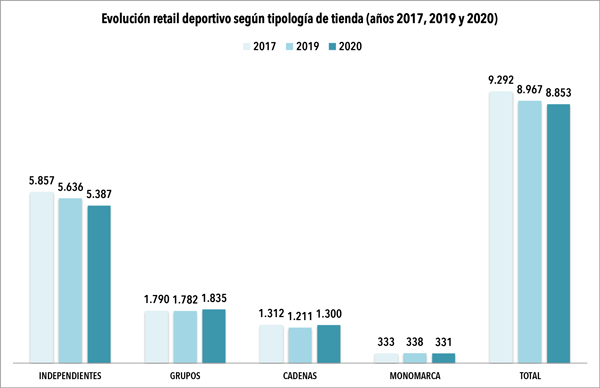

El retail deportivo español sigue perdiendo efectivos. Así se refleja en el informe ‘El sector de artículos deportivos’ presentado por la Asociación de Fabricantes y Distribuidores de Artículos Deportivos’ (Afydad) y realizado por la empresa Sport Panel. Entre 2017 y 2020, la cifra de puntos de venta de deporte en España se ha encogido en un 4,72%, desde los 9.292 a los 8.853.

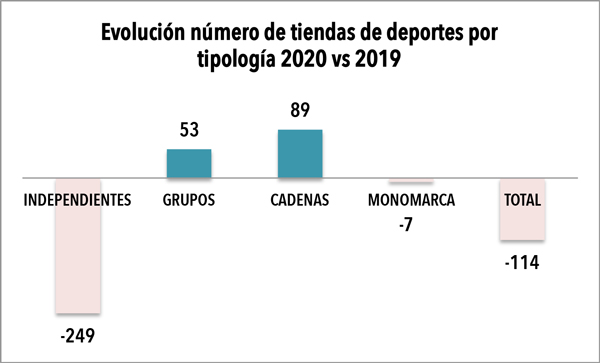

PERSISTE LA HEGEMONIA DE LOS COMERCIOS INDEPENDIENTES. El retail deportivo español sigue contando con la hegemonía de los detallistas independientes, es decir, no adscritos a ninguna central de compras y servicios ni a ninguna cadena. Su mayoría es realmente notoria ya que, a principios de este 2020 copaban el 60,85% del total de tiendas de deportes en el país. De todos modos, en comparación con 2019 este tipo de establecimientos ha perdido cerca de 2 puntos (entonces era del 62,85%) de representatividad sobre el total del retail. Las tiendas independientes, asimismo, han sido las que más han reducido su cifra de efectivos a 1 de enero de este 2020 en relación al 1 de enero de 2019 (-249 tiendas). Por el contrario, las tiendas adscritas a grupos y a cadenas han crecido en número de un año al otro (en el caso de los grupos +53 y en el de las cadenas +89). En cambio, en el caso de las tiendas monomarca, éstas también han sufrido un retroceso a 1 de enero de 2020, en relación al 1 de enero de 2019 (-7). FUENTE: Elaboración propia de CMDsport a partir de datos extraídos del estudio ‘El sector de artículos deportivos 2019’, así como del Archivo Editorial de CMDsport.

Esto significa la pérdida en términos globales de un total de 439 establecimientos, 114 de ellos, según el estudio, a lo largo de 2019. Si no tenemos en cuenta las tiendas de ciclismo, la evolución del parque de comercios multideporte y especialistas en otras disciplinas refleja una caída del 3,83%, desde las 5.580 de 2017 a las 5.370 de 2020.

Los comercios independientes han perdido 470 efectivos en los tres últimos años, más de la mitad (249) durante 2019

Sin embargo, no todas las tipologías de tiendas de deporte arrojan un saldo negativo en la evolución de sus puntos de venta. Los comercios independientes son los más perjudicados por la concentración y han perdido 470 efectivos en los tres últimos años, más de la mitad (249) durante 2019. Por el contrario, los grupos de compra han ganado 45 tiendas entre el 1 de enero de 2017 y el 1 de enero de 2020 (de 1.790 a 1.835) y las cadenas ‘sólo’ han perdido 12 establecimientos en este periodo (de 1.312 a 1.300). Si analizamos únicamente el ejercicio 2019, los datos del informe reflejan que los grupos de compras sumaron 53 nuevos comercios y las cadenas, 89. Las tiendas monomarca, por su parte, ascendían a 1 de enero de 2020 a 331, dos menos que en 2017.

REGRESIÓN DE PUNTOS DE VENTA. A 1 de enero de este 2020, había en España 8.853 tiendas de deporte, de las cuales, 5.370 eran de tipo multideporte. Ambas cifras eran inferiores a las registradas en el año anterior (2019). En el caso del retail de deporte en total, la caída de 2020 en relación a 2019, fue de 114 tiendas, frente a una caída de 17 establecimientos en el caso de los comercios multideporte. La pérdida de efectivos fue más acusada, de todos modos, si se comparan los datos de 2020 con los de 2018. En este caso, el total del retail deportivo español sufrió una pérdida de 411 puntos de venta, mientras que el canal multideporte arrojó una involución de 214 establecimientos. FUENTE: Elaboración propia de CMDsport a partir de datos extraídos del estudio ‘El sector de artículos deportivos 2019’, así como del Archivo Editorial de CMDsport.

Quinto año consecutivo de crecimiento del sell out

Según el estudio de Afydad, el sell out de artículos deportivos ascendió a 7.630,06 millones de euros en 2019, un 5,55% más que los 7.228,84 millones de euros del ejercicio anterior. Las ventas de productos para la práctica de deporte encadenan, como mínimo, cinco años de crecimiento desde los 5.886,62 millones de euros alcanzados en 2014. Además, en 2019, el crecimiento fue mayor que en 2018, cuando el sell out se incrementó un 3,52% frente al año anterior.

QUINTO AÑO DE CRECIMIENTO. Por quinto año consecutivo, en 2019, el retail de deportes español registró una facturación superior a la registrada el ejercicio anterior. Los 7.630 millones de euros girados en 2019 supusieron un incremento del5,5% en relación a los 7.228 millones de euros facturados en 2018. Ese índice de crecimiento (5,5%) casi dobló el índice de crecimiento registrado en 2018, en relación a 2017. Por aquel entonces, el índice de crecimiento fue del 3,5%. FUENTE: Elaboración propia de CMDsport a partir de datos extraídos del estudio ‘El sector de artículos deportivos 2019’, así como del Archivo Editorial de CMDsport.

El estudio eleva el sell in de artículos deportivos a 4.113,50 millones de euros, un 5,12% más que los 3.913,24 millones del ejercicio anterior. El informe contabiliza un total de 921 proveedores de productos deportivos en España entre fabricantes e importadores, 11 más que el año pasado.

Ventas por canales

El estudio de Afydad segmenta el sell out en tres canales: los denominados ‘alternativos’ (jugueterías, bazares, boutiques, zapaterías, etc.), el deportivo (grandes almacenes, superficies especializadas, tiendas multiproducto y comercios especializados) y el canal vertical (gimnasios, clubs, venta por catálogo, factory outlets, etc.). De ellos, el canal puramente deportivo es el que concentra el grueso de las ventas, ya que ostenta el 76,90% del sello ut. En 2019, este canal creció un 5,11% respecto al año anterior.

Por su parte, los canales alternativos tienen una incidencia del 13,21% en las ventas de artículos deportivos y registraron un auge del 4,96% en 2019. En cuanto al canal vertical, fue el que más creció (9,93%), con una cuota del 9,89%.

El ‘tiempo libre’ concentra más de la mitad del sell out

Por tipos de actividad, el estudio de Afydad concluye que los artículos destinados al ‘ tiempo libre’ (que incluyen sportswear y streetwear) suponen el 55,02% de las ventas de artículos deportivos en valor y el 54,02% en unidades de 2019. En 2018, el peso de esta categoría sobre el total del sell out era muy similar: 54,47 en valor y 51,44% en unidades. Le sigue el atletismo/running, que en 2019 representó el 12,43% del sell out en valor y el 8,69% en unidades y el podio lo completa el montañismo con el 6,93% en valor y 5,74% en unidades.

VENTAS POR ACTIVIDADES DEPORTIVAS. Incidencia en valor y en volumen de las distintas actividades sobre el sell out de artículos deportivos en 2019. Fuente. ‘El Sector de Artículos Deportivos en 2019’ de Afydad.

El calzado sigue siendo el rey

El estudio recoge que el calzado sigue siendo la familia de producto que realizar una mayor aportación a las ventas de deporte. Este renglón aglutina el 42,20% de las ventas en valor frente al 38,56% del textil y el 8,61% de los complementos. El informe también otorga un 1,70% del sell out a raquetas, un 1,30% a material duro de esquí y un 0,85% a balones y pelotas.

El gasto medio crece casi un 50% en 10 años

En 2019, los españoles realizaron un gasto medio en artículos deportivos de 162 euros, lo que representa un 47,85% más que los 109,57 euros de 2009. El gasto medio por hogar (dos o más personas) se situó en 408,12 euros, un 39,66% más que los 292,22 euros de hace diez años.

El empleo aumenta un 2,21%

El sector empleaba en 2019 a un total de 84.077 trabajadores, 24.397 en empresas proveedoras y 59.680 en puntos de venta. En total, el mercado deportivo da trabajo a un 2,21% más de personas que en 2018. El incremento es mayor en el retail (un 2,30%) que en las compañías suministradoras (1,98%).

Noticias Relacionadas

-

Lafuga Cycling y The Bike Alliance piden a las marcas dejar atrás el enfrentamiento

Lafuga Cycling y The Bike Alliance piden a las marcas dejar atrás el enfrentamiento

-

Afydad incorpora a la asociación de distribuidores de artículos de pesca

Afydad incorpora a la asociación de distribuidores de artículos de pesca

-

Firmado un acuerdo de colaboración entre Afydad y Sea Otter Europe

Firmado un acuerdo de colaboración entre Afydad y Sea Otter Europe

-

Anetae y Afydad unen fuerzas para el desarrollo de los sectores turístico y deportivo

Anetae y Afydad unen fuerzas para el desarrollo de los sectores turístico y deportivo

-

La venta de artículos deportivos creció un 4,84% en 2022 hasta los 8.993 millones de euros

La venta de artículos deportivos creció un 4,84% en 2022 hasta los 8.993 millones de euros

-

Afydad insta al mercado deportivo a impulsar una alianza con el sector turístico

Afydad insta al mercado deportivo a impulsar una alianza con el sector turístico

No hay comentarios

Añade el tuyo