(18-1-2016). 2007 fue el último año de esplendor económico. Este 2016, definido ya el escenario postcrisis, las centrales de compra ya no son las que eran entonces. En ciertas variables ha habido cambios de supremacía y la criba parece que no ha concluido.

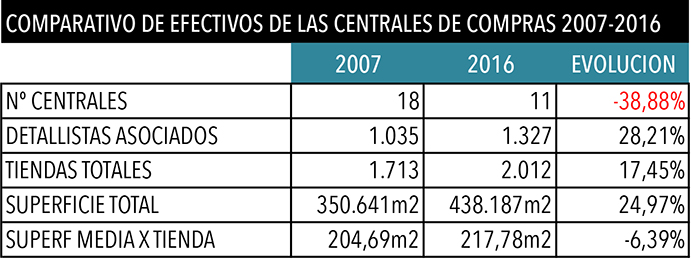

En el año 2007 había en el mercado deportivo español un total de 18 centrales de compras y servicios operativas. Éstas aglutinaban a 1.035 detallistas que suponían 1.713 tiendas de deporte que ocupaban 350.641 metros cuadrados. La superficie media de los establecimientos adscritos a dichas organizaciones se situaba en 204,69 metros cuadrados.

FUENTE: Elaboración propia a partir de datos extraídos del Archivo Editorial de CMDsport.

Ahora, al inicio de 2016, diez años después de aquel 2007 que la historia reciente ha demostrado que fue el último ejercicio de esplendor de la economía española (y europea), la cifra de centrales de compras y servicios del sector se ha reducido en un 38,38% situándose en 11 organizaciones.

NUEVE ÓBITOS Y DOS NACIMIENTOS

En los últimos diez años, por tanto, han desparecido hasta nueve centrales: Acció Sport, Acobis, Full Equip Grup, Gras Sport, Grupo 1 Mima Sport, Micras Sport, Onepass, RDC Sport y Sports Pacific Runner. La mayoría de dichas organizaciones eran de carácter especialmente zonal (por ejemplo, Full Equip Grup –Baleares-; Grupo 1 Mima Sport –Andalucía-; Onepass –Canarias-) y/o especializadas en un determinado universo deportivo (por ejemplo, Acció Sport –montaña-; Acobis –ciclismo-; Sports Pacific Runner –running-).

En la otra cara de la moneda, de la comparativa entre la lista de las centrales existentes en 2007 y la de 2016, se detecta que en 2016 existen dos que no aparecían en la de 2007. Se trata de TDC Sport, central del archipiélago canario y que sustituiría a Onepass, y de Giro 180, colectivo nacido de la escisión de una serie de minoristas de Base Detall Sport que optaron por crear dicho nuevo colectivo el cual vio la luz a finales de abril del año 2008.

MÁS SOCIOS Y MÁS TIENDAS

A pesar de la reducción de la cifra de centrales de compras y servicios habida entre 2007 y 2016, el número de minoristas adscritos ha crecido en un 28,21% alcanzando los 1.327 comerciantes y el número de tiendas ha aumentado en un 17,45% aglutinando a 2.012 establecimientos. La superficie total de éstos se sitúa en 438.187 metros cuadrados, lo cual ha supuesto un incremento del 24,97%, si bien esta mayor superficie global ha supuesto una reducción de la superficie media por tienda del 6,39% al pasar de los 204,69 metros cuadrados que tenía en 2007 a los 217,78 metros cuadrados de ahora.

En ese sentido, cuando ciertos expertos pronosticaban, a medida que la crisis se iba agudizando, que “la crisis seleccionará a los que mejor sepan adaptarse a los nuevos tiempos y los que queden serán menos pero más fuertes”, los hechos han acabado demostrando que aquellos vaticinios no eran erróneos.

SUPERVIVIENTES MÁS FUERTES

Efectivamente, las 11 centrales que han sobrevivido tras el túnel de la crisis, poseen mayor media de socios y mayor media de tiendas. Si en 2007, los 1.035 detallistas adscritos a las 18 centrales existentes suponían una media de 57,5% socios por central, en este 2016, la media se ha situado en 120,63 detallistas por central, es decir, la media de socios por organización ha crecido un 109,79%.

Del mismo modo, si en 2007, las 18 centrales existentes aglutinaban a una media de 95,16% tiendas por organización, en este 2016, las 11 centrales supervivientes aglutinan a una media de 182,90 establecimientos por central. En este sentido el aumento se ha situado en un 92,20%.

CONCENTRACION

Los últimos diez años han demostrado lo que numerosos directores y presidentes de centrales, así como proveedores, afirmaban ya en los esplendorosos inicios de este siglo XXI en relación al exceso de centrales existentes en el sector.

Pero si se afirmaba eso por aquel entonces, no hace mucho (a finales del pasado año), el gerente de la Asociación Nacional de Centrales de compras compras y servicios (Anceco), Alvaro Otal, declaraba en CMDsport que la cifra actual de 11 centrales le parecía “excesiva” y conminaba a las existentes actualmente a “unirse para ser más fuertes”.

CAMBIO DE SUPREMACÍA EN NÚMERO DE TIENDAS

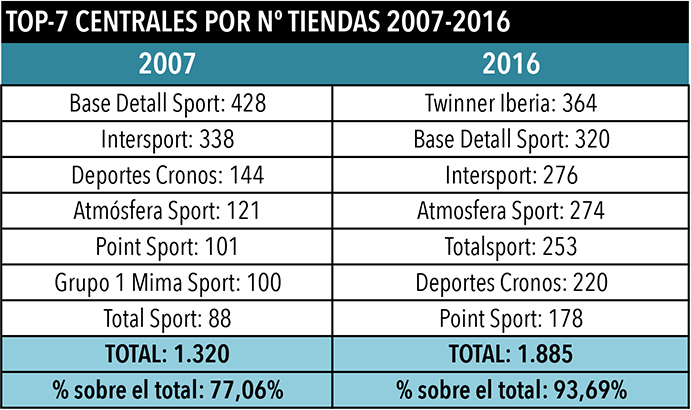

Si en 2007 la central que lideraba el ránking de este tipo de organizaciones en España en cuanto a número de establecimientos era Base Detall Sport, con 428 establecimientos, en este 2016, la líder ha pasado a ser Twinner Iberia, con 364. Twinner Iberia que en 2007 tenía 53 tiendas, ha basado su espectacular escalada del 586,79% en la captación de nuevos detallistas pero también en el establecimiento de alianzas con otras centrales que la han llevado a sumar a sus efectivos, en unos casos de forma total (como ha sido el caso de Full Equip Grup) y, en otros, a unirlos en casos puntuales para acciones comerciales (como sería en el caso de Giro 180 y de Gys Sport ).

FUENTE: Elaboración propia a partir de datos extraídos del Archivo Editorial de CMDsport.

Por su parte, la central destronada, Base Detall Sport, y que fue líder en este aspecto durante muchos años (Twinner le arrebató la supremacía el pasado 2015), ha sufrido una caída en el número de comercios del 25,23%, a causa, en un primer momento, de la escisión ya apuntada de asociados que se fueron para crear Giro 180, por el otro, a la falta de continuidad de determinados negocios que no encontraron a nuevas generaciones familiares que los continuasen y, por supuesto, a los efectos devastadores de la crisis que llevaron al garete a determinados establecimientos, fenómeno éste que prácticamente ninguna central ha logrado eludir durante los duros años de la crisis. A pesar de todo ello, Base Detall Sport ha podido mantener una airosa segunda plaza en este ámbito, siendo, junto a Twinner, la única central que en este 2016 supera los 300 establecimientos.

Otra caída sustancial ha sido la registrada por Intersport España. En 2007 dicha central contaba con 338 comercios, mientras que en la actualidad, al menos hasta el pasado 5 de enero, cuenta con 276 establecimientos. En este caso su caída se ha situado en un 18,34%. Cabe recordar que, a pesar de las numerosas aperturas y nuevas adscripciones registradas durante el pasado 2015, Intersport no consiguió culminar el pasado ejercicio con los 300 comercios que se había planteado como objetivo a inicios de año.

Frente a esas caídas protagonizadas por Base Detall Sport e Intersport, centrales históricamente hegemónicas en el concierto español de centrales de compras del mercado deportivo e inspiradoras del resto de organizaciones de este tipo, llama la atención que el resto de centrales de compras, mucho más jóvenes y menos voluminosas en el año 2007, han llegado a este 2016 con notorios incrementos en su cifra de tiendas

CAMBIO DE SUPREMACÍA EN NÚMERO DE ASOCIADOS

En otro ámbito que se ha registrado cambio de hegemonía ha sido en el de número de detallistas adscritos. También era Base Detall Sport la que, en 2007, lideraba la tabla en este aspecto con 164 minoristas.

FUENTE: Elaboración propia a partir de datos extraídos del Archivo editorial de CMDsport

A día de hoy, sin embargo, es Atmósfera Sport la que ostenta esa supremacía, con 231 minoristas adscritos. La hegemonía de Atmósfera Sport en este aspecto no es algo nuevo. La central valenciana consiguió copar esa primera plaza en el año 2011 (cuando alcanzó los 175 asociados), después de que el año anterior (2010), la líder en detallistas adscritos fuera Deportes Cronos, con 150 socios.

La ofensiva de captación de nuevos asociados desarrollada por la práctica totalidad de centrales ha supuesto que a lo largo de los últimos diez años, hayan sido varias las organizaciones que, a día de hoy, hayan conseguido rebasar a la líder de la tabla en aquel ya lejano 2007. En ese sentido, Base Detall Sport que hoy aglutina a 120 minoristas (un 26,82% menos que en 2007), se ha visto superada, no sólo por Atmósfera Sport, sino también por Twinner Iberia, que hoy tiene 218 asociados; Totalsport (215); Deportes Cronos (201) y Point Sport (148).

Por su parte, Intersport, que en 2007, acogía a 119 asociados, en la actualidad, tras los cambios registrados en su organización societaria y estructuración empresarial y el afianzamiento de su servicio de ventas a detallistas de otros colectivos (como TDC) y haber decidido limitar su número de socios, ha pasado a contar con 111 socios (un 6,72% menos que en 2007).

INTERSPORT SE MANTIENE LÍDER EN SUPERFICIE

Donde no se han producido cambios en el ránking de centrales de compras del negocio deportivo español ha sido en el apartado de superficie de venta.

Si en 2007 Intersport era la líder, con 141.960 metros cuadrados, en este 2016 sigue siéndolo, con 146.280 metros cuadrados. En este caso, su reducción de tiendas sufrida a lo largo de la última década ha conllevado un incremento de la superficie media de sus efectivos que le ha permitido incrementar su superficie en un 3,04%. A su vez, Intersport es la central de compras del mercado deportivo español que aglutina mayor número de tiendas de sotcks (10, al menos hasta el pasado 5 de enero).

Especialmente reseñable es que Intersport es, de todas las centrales del sector, la única cuya globalidad de efectivos rebasa con autoridad los 100.000 metros cuadrados de superficie.

FUENTE: Elaboración propia a partir de datos extraídos del Archivo Editorial de CMDsport

Tampoco ha cambiado la segunda posición. Ahí sigue estando Base Detall Sport, si bien ésta ha sufrido, a raíz de su notoria caída de tiendas, un descenso de la superficie total de sus efectivos del 12,15% en la última década, sus 75.200 metros cuadrados actuales la sitúan en una holgada segunda plaza dentro de esta tabla.

Donde sí se han producido cambios en el podio de este apartado ha sido en la tercera plaza. En 2007, ésta era ocupada por Atmósfera Sport cuyos efectivos alcanzaban una superficie total de 16.577 metros cuadrados. Ahora, en cambio, esa tercera posición la ostenta Twinner Iberia, con 57.588 metros cuadrados.

Asimismo, otra central ha superado a Atmósfera Sport. Ha sido Totalsport que, a día de hoy, cuenta con 48.070 metros cuadrados, mientras que Atmósfera Sport, con 41.648 metros cuadrados, se sitúa quinta en el ránking de centrales por superficie de venta.

INTERSPORT AL FRENTE DE LAS CENTRALES EN FACTURACION

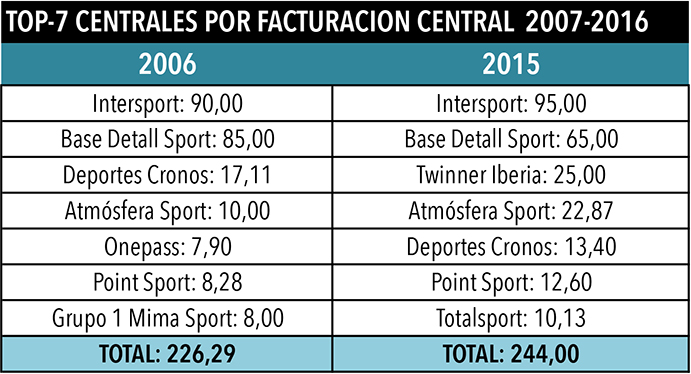

Tampoco, en cuanto al ránking de las centrales deporte español por facturación, Intersport ha cedido su supremacía en los últimos diez años. Con 95 millones de euros (excluido el iva) facturados el pasado 2015, sigue comandando dicha tabla. Su cifra habría registrado un incremento del 5,55% en relación a los 90 millones de euros (excluido el iva) que facturó en 2006.

Las cifras son en millones de euros y excluyen IVA. FUENTE: Elaboración propia a partir de datos extraídos del Archivo Editorial de CMDsport.

Observando el cuadro, se aprecia que la única central que en la última década ha sufrido una regresión en su cifra de negocios ha sido Base Detall Sport. Si en 2006 su cifra de negocios fue de 85 millones de euros, el pasado 2015, ésta se situó en 65 millones de euros, es decir, un 23,53% menos que en 2006. A pesar de ello, Base Detall Sport ha conseguido mantener su segunda plaza del ránking de 2006 siendo, junto a Intersport, la única central que rebasa los 50 millones de euros (excluido el iva).

Donde sí se ha producido un cambio en el podio de centrales en este aspecto ha sido en la tercera plaza. Como en el caso del ránking de superficies, nuevamente, Twinner Iberia ha sido la que se ha aupado hasta la tercera plaza, al girar 25 millones de euros (excluido el iva) en 2015. No puede indicarse la evolución registrada por esta central en relación al año 2006 porque, por aquel entonces, no facilitó datos.

Por su parte, Deportes Cronos, que fue tercera en el ránking de este tipo de organizaciones en virtud de la facturación de su central de 2006, con 17,11 millones de euros (excluido el iva), en el de 2015 se ha visto relegada hasta la quinta posición, a pesar de haber crecido su cifra de negocios hasta los 13,40 millones de euros (excluido el iva).

Un dato a señalar es que frente a los 226,29 millones de euros (excluido el iva) que giró el Top-7 de centrales de compra en el año 2006, en el pasado 2015, el montante total de las centrales englobadas en este Top-7 ha crecido un 7,83% hasta alcanzar los 244 millones de euros (excluido el iva).

Por otro lado, si la incidencia de Intersport sobre la facturación total de las centrales englobadas en el Top-7 de 2006 se situó en un 39,77%, en el de 2015 ha descendido realmente poco pues ha supuesto el 38,93% del total.

Noticias Relacionadas

-

Base Detall Sport pronostica la activación del mercado para el segundo semestre

Base Detall Sport pronostica la activación del mercado para el segundo semestre

-

Deportes Cronos prescinde de su CEO, Silvia del Pozo

Deportes Cronos prescinde de su CEO, Silvia del Pozo

-

Intersport España, el día después del revuelo

Intersport España, el día después del revuelo

-

Intersport España liquida a su director general en menos de un año

Intersport España liquida a su director general en menos de un año

-

El consejo rector de Base Detall Sport toma el mando mientras busca nuevo director general

El consejo rector de Base Detall Sport toma el mando mientras busca nuevo director general

-

Atmósfera Sport cedió un 8% en su facturación 2023 situándola en unos 35 millones de euros

Atmósfera Sport cedió un 8% en su facturación 2023 situándola en unos 35 millones de euros

No hay comentarios

Añade el tuyo