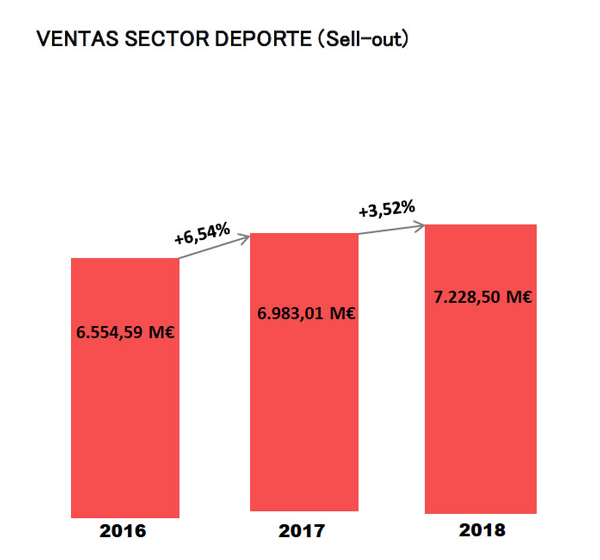

(20-6-2019). En 2018, las ventas en valor de productos deportivos en España se elevaron a 7.228,50 millones de euros, un 3,52% más que los 6.983,01 millones de 2017. Ese índice de crecimiento, no obstante, fue la mitad del registrado en 2017 en relación a 2016. Asimismo, la cifra de puntos de venta se redujo en más de un 3%, reforzando la tendencia de que cada vez mayor parte del sell out está en manos de menos operadores.

Así consta en el estudio ‘El sector de artículos deportivos 2018’ presentado esta mañana en Madrid por la Asociación de Fabricantes y Distribuidores de Artículos Deportivos (Afydad), que ofrece una radiografía del mercado deportivo durante el pasado ejercicio 2018. Según el informe, las empresas proveedoras de artículos deportivos en nuestro país en 2018 se elevaban a 910 y alcanzaron ese año un sell in (ventas a la distribución) de 3.913,24 millones de euros, lo que significó un 3,28% más que los 3.785,42 millones registrados en la anualidad anterior.

Las cifras de sell out (ventas al consumidor final), por su parte, se situaron en 7.228,50 millones de euros frente a los 6.983,01 millones de 2017, lo que representa un 3,52% más. Este incremento es casi la mitad que el crecimiento interanual experimentado entre 2016 y 2017, cuando las ventas aumentaron un 6,54% frente a los 6.594,59 millones de euros alcanzados en 2016.

EVOLUCION CIFRA SELL OUT 2016-2018. El gráfico superior muestra la cifra de las ventas sell out del retail deportivo en España. Las cifras incluyen las ventas del canal ciclista. FUENTE: El Sector de Artículo Deportivos 2018′ elaborado por Sport Panel para la asociación Afydad.

Los puntos de venta se reducen más de un 3%

El crecimiento del mercado en valor, sin embargo, ha ido acompañado por un descenso de la cifra de puntos de venta. Si en 2018 se contabilizaban en España un total de 9.264 tiendas de deporte (de todas las tipologías), a principios de este 2019 el número se reducía a 8.967, es decir, un 3,2%.

Este decrecimiento es aún más acusado si se consideran exclusivamente los comercios multideporte, ya que éstos cayeron un 3,8%, pasando de los 5.584 de 2018 a los 5.370 un año más tarde.

Por tipologías de tiendas, las independientes representan un 62,85% del total, mientras que un 19,87% están adheridas a grupos de compras, un 13,51% son cadenas (Decathlon, Forum Sport, Sprinter, etc.) y un 3,77% son establecimientos monomarca. Según los datos que maneja Afydad, Decathlon posee una cuota del 30% de las ventas de artículos deportivos en España.

FUENTE: El Sector de Artículo Deportivos 2018′ elaborado por Sport Panel para la asociación Afydad.

La venta directa, el canal que más crece

Por canales de distribución, el estudio recoge que el 77,61% de las ventas en valor de artículos deportivos (5.581,78 millones de euros) se generaron en el canal deportivo, que englobaría grandes almacenes, tiendas Decathlon, comercios multideporte y comercios específicos por disciplinas deportivas. Este canal creció un 1,81% respecto al año pasado. Por su parte, los canales alternativos (jugueterías, zapaterías, bazares) coparon en 2018 el 13,06% del valor del sell out (960,49 millones de euros), un 8,06% más que en 2017.

El canal vertical, que contempla la venta directa por parte de clubes, gimnasios, factory outlets, marcas, etc.), registró un valor de 686,23 millones de euros, lo que supone una cuota del 9,33%. Este canal fue el más expansivo en 2018, ya que se incrementó un 12,25%.

Las tiendas multideporte ostentan el 54% en valor del mercado

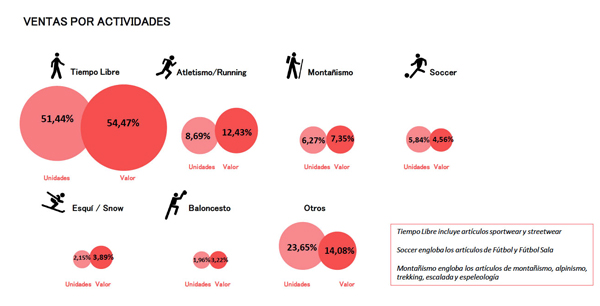

En 2018, las tiendas multideporte aglutinaron el 54,47% del sell out del mercado, tres puntos más que el 51,44% de 2017. Le siguen los negocios específicos de running, que concentran el 12,43% del mercado; los de outdoor, con el 7,35%; y los de fútbol, con el 4,56%.

El calzado tira de las ventas

Al igual que en años anteriores, el calzado sigue siendo el motor de las ventas y alcanzó el 41,70% en valor durante 2018 frente al 37,80% del textil y el 8,97% de los complementos.

FUENTE: El Sector de Artículo Deportivos 2018′ elaborado por Sport Panel para la asociación Afydad.

El empleo crece casi un 3%

A 1 de enero de 2019, el sector de artículos deportivos ocupaba en España a un total de 82.261 personas. De éstas, 23.923 pertenecen a trabajadores en empresas y 58.338 a comercios. En total, los trabajadores del mercado de artículos deportivos se han incrementado un 2,92% en comparación con el año anterior. El comercio emplea a un 3,07% más de trabajadores, mientras que los proveedores, a un 2,56% más.

FUENTE: El Sector de Artículo Deportivos 2018′ elaborado por Sport Panel para la asociación Afydad.

Noticias Relacionadas

-

Afydad incorpora a la asociación de distribuidores de artículos de pesca

Afydad incorpora a la asociación de distribuidores de artículos de pesca

-

Firmado un acuerdo de colaboración entre Afydad y Sea Otter Europe

Firmado un acuerdo de colaboración entre Afydad y Sea Otter Europe

-

Anetae y Afydad unen fuerzas para el desarrollo de los sectores turístico y deportivo

Anetae y Afydad unen fuerzas para el desarrollo de los sectores turístico y deportivo

-

La venta de artículos deportivos creció un 4,84% en 2022 hasta los 8.993 millones de euros

La venta de artículos deportivos creció un 4,84% en 2022 hasta los 8.993 millones de euros

-

Afydad insta al mercado deportivo a impulsar una alianza con el sector turístico

Afydad insta al mercado deportivo a impulsar una alianza con el sector turístico

-

Afydad impulsa Fitur Sports en Fitur 2023

Afydad impulsa Fitur Sports en Fitur 2023

No hay comentarios

Añade el tuyo