(16-5-2023). España se consolida como una de las tres principales potencias del fitness europeo, solo superada por Reino Unido y Alemania, según se desprende del European Health and Fitness Market Report sobre 2022, en el que se constata una vuelta de los gimnasios europeos a cifras pre-pandemia, con unos ingresos globales de 28.000 millones de euros, un 66% más que en 2021.

El fitness español se codea con la élite del fitness europeo, confirmándose como la tercera potencia europea, según se desprende del informe European Health and Fitness Market Report 2023, elaborado por EuropeActive y Deloitte.

En concreto, el sector español habría experimentado el pasado 2022 un incremento del 34% en su facturación, de acuerdo al informe, alcanzando una cifra de ingresos de 2.100 millones de euros y cerrando el ejercicio con un total de 5,4 millones de abonados, lo que supone una mejora del 11% con respecto a 2021.

Reino Unido coge el timón

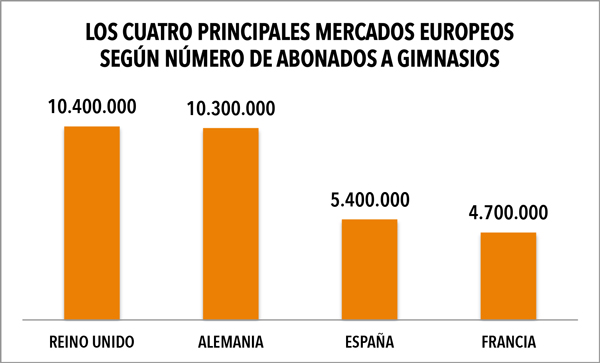

En relación al resto de mercados europeos del fitness, el sector español confirma su tercera posición, superando destacadamente al mercado francés que se estanca en la cuarta posición por segundo año consecutivo.

Por delante, Reino Unido asume el liderazgo del fitness europeo con un mercado con 10,4 millones de clientes (un 9% más que en 2021) y unos ingresos en 2022 de 5 millones de euros.

Por su parte, el fitness alemán desciende hasta la segunda posición a pesar de protagonizar una fuerte recuperación en el pasado año e incrementar su facturación un 123% hasta los 4,9 millones de euros y un total de 10,3 millones de membresías (+9% respecto 2021).

Los gimnasios españoles rebasaron durante el pasado año los cinco millones de abonados, convirtiéndose en el tercer mercado español con más practicantes de fitness en instalaciones deportivas. Fuente: Elaboración propia a partir de los datos del European Health And Fitness Report 2023.

Vuelta a cifras pre-Covid

En lo que respecta al mercado del fitness europeo en general, el informe de 2022 refleja una recuperación prácticamente completa, certificando una vuelta del sector a cifras pre-pandemia.

En concreto, el sector habría experimentado en el pasado ejercicio un fuerte repunte en lo que se refiere a sus ingresos, aumentando en su conjunto el sector su facturación en un 66%, hasta los 28.000 millones de euros. Una cifra con la que el fitness europeo deja atrás los dos últimos y desafiantes años, rozando la cifra récord registrada en 2019, de 28.200 millones de euros en ingresos.

Camino a los 100 millones de usuarios

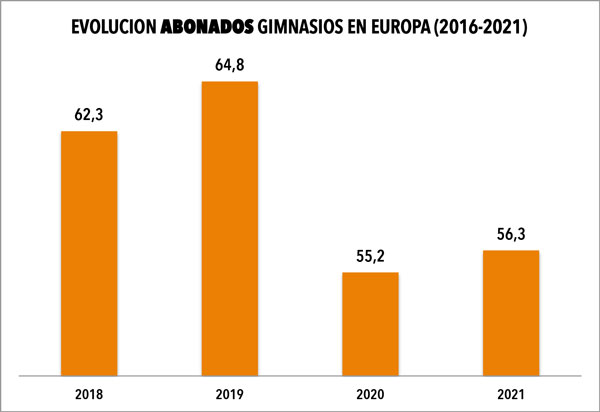

Sobre los clientes, el fitness europeo habría logrado captar en el pasado 2022 aproximadamente 7 millones de nuevos abonados, pasando de 56,2 millones en 2021 a una cifra de 63,1 millones para finales del pasado año.

Se trata de una menor recuperación en comparación con la variable de ingresos, pero notoria igualmente, ya que vuelve a situar al sector en cifras más cercanas a 2019, cuando contaba con 64,8 millones de membresías.

El sector habría logrado atraer en el pasado año a un total de 7 millones de nuevos clientes de gimnasios en Europa. Fuente: Elaboración propia a partir de los datos del European Health And Fitness Report 2023.

De acuerdo a Herman Rutgers, embajador de EuropeActive y coautor del informe, “el fuerte repunte mostrado en la nueva investigación, nos hace confiar todavía más en alcanzar la ambición de EuropeActive de llegar a 100 millones de clientes de centros de salud y fitness para 2030”.

Los líderes del sector en cifra de abonados el pasado año fueron Basic Fit (3.352.000 abonados), RSG Group (1.805.000 abonados) y PureGym (1.655.000 abonados).

El sector mantiene su crecimiento, sumando en 2022 un total de 63.830 gimnasios en Europa, casi 200 negocios más que en 2019. Fuente: Elaboración propia a partir de los datos del European Health And Fitness Report 2023.

Mucho terreno por explorar

En cuanto a la penetración del sector respecto al global de la población europea, el dato de 2022 denota que sigue quedando mucho terreno por explorar y potencial de crecimiento para el fitness europeo, con una tasa de penetración del 7,9% y del 9,5% en el rango de población de más de 15 años.

Se mantiene el interés inversor

Además de la recuperación post-Covid, otro rasgo que caracterizó el pasado año al fitness europeo fue su progresiva maduración y concentración, contabilizándose 13 transacciones importantes de fusiones y adquisiciones en el continente europeo.

Cifra que siendo notablemente inferior a la registrada en 2021 (19), denotaría una continuación del interés de los inversores por adquirir acciones en cadenas de gimnasios, al haberse incrementado las operaciones protagonizadas por inversores estratégicos.

Más práctica deportiva

Las previsiones para este 2023 apuntan a un mantenimiento de la senda de crecimiento registrada en el pasado 2022, motivada por los ambiciosos planes de expansión que están protagonizando algunos operadores del mercado, así como la consolidación de la práctica deportiva entre los hábitos de los europeos, a pesar del escenario inflacionista que está afectando el bolsillo de los consumidores.

Unos hábitos que se presentan cada vez más híbridos, con una mayor combinación de la práctica de ejercicio físico en gimnasios, en casa y al aire libre.

Noticias Relacionadas

-

Forus y Vivagym, únicos españoles en el Top-20 de gimnasios europeos

Forus y Vivagym, únicos españoles en el Top-20 de gimnasios europeos

-

El fitness europeo batió récord de facturación y abonados en 2023

El fitness europeo batió récord de facturación y abonados en 2023

-

Forus, VivaGym y GOfit, únicos españoles en el top-20 de gimnasios de Europa

Forus, VivaGym y GOfit, únicos españoles en el top-20 de gimnasios de Europa

-

El 42% de los practicantes de fitness se decanta por la oferta híbrida

El 42% de los practicantes de fitness se decanta por la oferta híbrida

-

Forus entra en el top20 de cadenas de gimnasios con más abonados de Europa

Forus entra en el top20 de cadenas de gimnasios con más abonados de Europa

-

Los gimnasios europeos recuperaron un millón de abonados en 2021

Los gimnasios europeos recuperaron un millón de abonados en 2021

No hay comentarios

Añade el tuyo