(2-1-2020). Las 60 principales enseñas del retail de deportes y moda deportiva que operan en España inician este 2020 con un total de 3.351 establecimientos. Esa cifra es apenas un 0,26% superior a la que tenían al inicio del pasado 2019. Los operadores que más aperturas han protagonizado durante el recientemente finalizado 2019 han sido Sprinter, JD Sports y la enseña francesa Courir.

2019 fue más un año de toma de posiciones que de expansiones. Lo fue especialmente en el retail de deportes, mientras que en el de moda deportiva siguió su ritmo pujante, si bien con una menor intensidad que en los años anteriores. Lo prueba el hecho de que los 3.351 establecimientos con que arrancan este 2020 los 60 principales operadores que han facilitado sus cifras de efectivos a CMDsport, éstos suponen sólo un 0,26% de incremento, en relación a los 3.342 efectivos con que arrancaron el pasado 2019. Ese índice de crecimiento ha sido el más reducido registrado desde el año 2017, en el que el incremento, en relación a 2016, se situó en un 5,28%.

Las cifras del gráfico superior correspondientes a los años 2016, 2017, 2018 y 2019 han sido extraídas del Archivo Editorial de CMDsport. Las de 2020 proceden de los datos facilitados por un total de 60 operadores de la distribución del retail de deportes y del de moda deportiva.

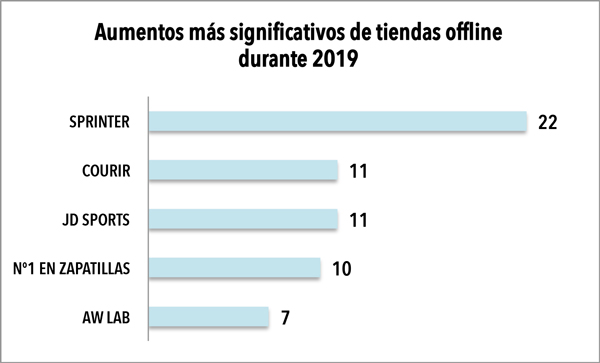

Las expansiones de efectivos offline durante el pasado 2020 fueron muy localizadas y puntuales. Si en 2018 hubo un operador (Base) que aumentó su cifra de comercios offline en 38 establecimientos, tres que los aumentaron en unas magnitudes superiores a los 20 comercios, y dos más los incrementaron por encima de la decena, durante el pasado 2019, sólo uno ha registrado un crecimiento de sus implantaciones superior a la veintena (Sprinter) y sólo dos más han rebasado la decena de nuevas aperturas (JD Sports y Courir). En los tres casos, ha habido una razón de peso. En Sprinter ha prevalecido el objetivo de culminar la transformación de los puntos de venta Sport Zone que quedaban en territorio español en puntos de venta Sprinter.

Por su parte, JD Sports ha proseguido con su decidida expansión al objeto de erigirse en el principal operador del canal sneaker español en establecimientos de notorias dimensiones, mientras que Courir ha registrado el crecimiento lógico de una enseña que persigue aprovechar el auge que sigue viviendo el canal sneaker en España y, asimismo, reforzar su evidente objetivo de adquirir notoriedad realmente internacional, es decir, más allá de su mercado originario (Francia).

EL 40% HA AUMENTADO EFECTIVOS

El 0,26% de crecimiento en la cifra de efectivos a principios de este 2020 (3.351), en relación a los 3.342 que tenía al iniciarse el pasado 2019 se ha derivado del hecho de que de los 60 operadores evaluados en esta información, hasta 18 han sufrido involución de su cifra de efectivos a lo largo del último año.

Asimismo, otras 18 enseñas han mantenido su número de establecimientos sin variación alguna.

Las 24 enseñas restantes (el 40%), en cambio sí han experimentado auge en su cifra de puntos de venta.

Las cifras que figuran para cada operador en el gráfico superior corresponden a la cifra de establecimientos que han sumado desde el primero de enero de 2019 hasta el 31 de diciembre de dicho ejercicio. FUENTE: Elaboración propia de CMDsport a partir de los datos faciitados por los responsables de las cadenas que figuran en el gráfico.

LAS REGRESIONES MÁS DESTACADAS

Entre las regresiones de cifra de tiendas más acusadas cabe destacar la de Décimas que, tras iniciar el pasado 2019 con 199 establecimientos, este 2020 lo ha iniciado, según consta en el localizador de tiendas de su web, con 145.

Otra de las caídas en cifra de efectivos registrada ya estaba previsto a comienzos del pasado 2019. Ha sido la de Sport Zone que, por decisión de su holding propietario, Iberian Sports Retail Group (propietario también de Sprinter y JD Sports, además de la enseña Size), que planteó el pasado 2019 como el año de la culminación de la transformación de sus tiendas Sport Zone en territorio español en establecimientos Sprinter. Recordar que Sport Zone contaba con 14 comercios en territorio español (principalmente en el archipiélago canario) a comienzos del pasado 2019 y a principios de este 2020, ya no cuenta con ninguno. Por tanto, Sport Zone pasa a ser un operador cuya actividad se centrará exclusivamente en Portugal.

OTROS INCREMENTOS RESEÑABLES

Otras enseñas que inician este 2020 con una cifra superior de efectivos reseñable son Nº1 en Zapatillas (10 nuevas implantaciones durante 2019); AW Lab y Bicimarket (7, respectivamente); y las cadenas de moda deportiva Snipes, Oteros Sneakers for All, y Dooers, cada una con cinco nuevas tiendas implementadas a lo largo del pasado 2019.

Destacar también las cuatro nuevas adscripciones registradas por Atmósfera Sport, así como las cuatro (cinco si se añade también la de Andorra), de Wanna Sneakers, y las cuatro de la enseña performance de Trendico Group, Atleet.

A continuación se exponen los incrementos porcentuales más relevantes y la cifra de tiendas que tenían en enero de 2019 y la que registran a principios de este 2020:

- Courir: 275% (de 4 a 15)

- Atleet: 44,44% (de 9 a 13)

- AW Lab: 43,75% (de 16 a 23)

- Nº1 en Zapatillas: 31,25% (de 32 a 42)

- Wanna Sneakers: 30,76% (de 13 a 17 en España; si se incluye la tienda de Andorra, el auge alcanza el 38,46%)

- JD Sports: 22,00% (de 50 a 61)

- Oteros Sneakers for All: 19,23% (de 26 a 31)

- Snipes: 17,85% (de 28 a 33)

- Bicimarket: 15,90% (de 44 a 51)

- Sprinter: 14,28% (de 154 a 176)

PERSISTE LA HEGEMONÍA DE TWINNER

La marca-rótulo Twinner, adscrita a Trendico Group, continua ostentando la hegemonía en cuanto a cifra de tiendas en el retail de deportes. En total cuenta con 365 establecimientos, uno menos que a principios del pasado 2019, pero su liderazgo en este aspecto parece mostrarse claramente sólido por el momento.

Sólo otras tres cadenas más superan los trescientos establecimientos. Son Atmósfera Sport (con 316); Base (con 310), e Intersport (con 309).

El top-10 del retail español de deportes estaría compuesto por las siguientes enseñas (se indica el total de puntos de venta offline que contabilizan a 1 de enero de 2020):

- Twinner: 365

- Atmósfera Sport: 316

- Base Detall Sport: 310

- Intersport: 309 (no se incluyen los comercios Outlet Sport)

- Deportes Cronos: 231

- Total Sport: 194

- Sprinter: 176

- Décimas: 145

- Point Spor: 145

- Decathlon:136 (no se incluyen los ‘City’)

LIDERAZGOS SOSTENIDOS

En la mayoría de canales de venta de productos deportivos no se han producido cambios de liderazgo en virtud, estrictamente, de este parámetro de la cifra de tiendas offline.

En ese sentido, el liderazgo del canal Multideporte continuaría, como ya se ha apuntado, en manos de Twinner.

En el ámbito de la moda deportiva, este 2020 arranca con JD Sports, como nuevo líder (con 61 tiendas), tras numerosos años de supremacía de Foot Locker en dicho canal (ahora dispone de 55).

Tampoco se han producido cambios en el canal ciclista. Bicimarket sigue detentando la hegemonía con sus 51 tiendas adscritas (siete más que a comienzos de 2019).

Por su parte, Padel Nuestro seguiría siendo el líder del canal de deportes de raqueta (especialmente de pádel) con sus 22 establecimientos actuales. Aunque la cifra es inferior a la del año 2019 (25) y más significativamente menor en relación a la que tenía en 2018 (35), la hegemonía de la citada cadena se muestra muy robusta.

Lo mismo sucede con Fútbol Emotion. En este caso, sus 21 tiendas (más dos en Portugal) evidencian que su liderago es marcadamente holgado, sobre todo si se toma en consideración que su inmediato seguidor, es decir, Fútbol Factory, empieza el año con casi una tercera parte del número de efectivos de Futbol Emotion, esto es, ocho puntos de venta.

Camp Base revalida este 2020, con sus 10 establecimientos, el liderazgo iniciado el pasado 2019 en el canal outdoor español. Su supremacía es estrictamente en cuanto a número de comercios, puesto que su rival más directo, Barrabés, sólo dispone de tres tiendas menos (7) pero la superficie en conjunto de todas ellas alcanza un mayor calibre.

Finalmente, en cuanto al canal outlet de deportes, Intersport continúa siendo la líder indiscutible del mismo con los 17 establecimientos con que arranca este 2020, es decir, tres más que los que tenía a comienzos del pasado 2019. Ningún otro operador alcanza (ni de lejos) una cifra de tal magnitud.

Noticias Relacionadas

-

2023, el año que el retail preparó el horizonte del quinquenio 2025-2030

2023, el año que el retail preparó el horizonte del quinquenio 2025-2030

-

Las tiendas de deportes más buscadas en internet por los españoles a inicios de 2023

Las tiendas de deportes más buscadas en internet por los españoles a inicios de 2023

-

Las tiendas de deportes más buscadas por los españoles en internet

Las tiendas de deportes más buscadas por los españoles en internet

-

Crecen las entradas a tiendas un 24,7% y el tráfico peatonal un 23%

Crecen las entradas a tiendas un 24,7% y el tráfico peatonal un 23%

-

Nace el primer espacio colaborativo del retail en España

Nace el primer espacio colaborativo del retail en España

-

Los operadores más expansivos del retail de deportes español del último lustro

Los operadores más expansivos del retail de deportes español del último lustro

No hay comentarios

Añade el tuyo