(4-7-2022). Entre los 30 operadores con más gimnasios operativos en España suman un total de 1.662 instalaciones deportivas. Tan sólo dos enseñas superan el centenar de clubes abiertos y ambas se corresponden con el segmento boutique. Por regiones, Madrid se alza como el territorio preferido para dar rienda suelta a los planes de expansión de las principales enseñas fitness.

El mercado español de gimnasios se caracteriza por presentar una elevada atomización, que la constante creación de nuevas enseñas y la cada vez mayor presencia de operadores internacionales, no hace más que alimentar.

Sin embargo, a medida que el sector va madurando y sus operadores, -algunos de los cuales ya superan las dos décadas de trayectoria-, van ampliando su red de efectivos, el mapa del fitness español va destacando a sus líderes, al menos en lo que respecta por cifra de instalaciones deportivas.

1.662 gimnasios

Al cierre del primer semestre de 2022, los 30 operadores con mayor cifra de gimnasios en España suman un total de 1.662 centros deportivos, según se desprende de los datos facilitados a CMDsport por las propias empresas y por los extraídos de sus sites corporativos.

De las 30 enseñas, tan solo dos superan hasta el momento el centenar de unidades de negocio operativas, constituyendo ambas las actuales líderes del fitness español. Se da la coincidencia, además, de que ambas pertenecen al segmento que más capacidad expansiva ha demostrado en los últimos años; el modelo boutique.

Así, la franquicia norteamericana CrossFit lidera holgadamente el Top30 de los operadores con más gimnasios en España, sumando a fecha de hoy un total de 608 boxes activos en el mercado español. Le sigue la también franquicia boutique Brooklyn Fitboxing, que cuenta con un total de 144 clubes en territorio nacional.

Por detrás, y lejos aún de la cifra redonda de 100 gimnasios, se ha situado este pasado mes de junio el Grupo Altafit, que aglutina 85 clubes, sumando los centros de la enseña Smart Price Altafit, más el club premium de la marca Myst y los dos boutique centrados en el boxeo The Boxer Club.

De esta manera, ingresa en el podio en el lugar que hasta la fecha ocupaba la enseña catalana Grupo DiR, que a través de sus múltiples marcas DiR, BDiR, Yambox, YogaOne y la recién estrenada ÒWellness, suma, de momento, 84 instalaciones deportivas.

Poca diversificación

Llama la atención que el 73,3% de las principales enseñas del fitness español operan en el mercado con una sola marca, frente a un 26,7% (8 operadores) que han optado por la diversificación como fórmula para extender su presencia en el mercado, no sólo geográficamente sino también a través de la segmentación por targets, lanzando al mercado distintos modelos de negocio bajo diferentes marcas.

Poca presencia internacional

Del mismo modo, el mercado español denota aún una escasa presencia de operadores de origen internacional, siendo el 83,3% de las enseñas de nacionalidad española (25 de las 30 enseñas). Mencionar la presencia entre los 30 primeros, de las franquicias norteamericanas CrossFit, Curves y AnytimeFitness. Así como la enseña alemana low cost McFit, que aterrizó en España coincidiendo con el boom del segmento de bajo precio en el estallido de la anterior crisis económica. O la enseña holandesa también low cost Basic Fit, la cual, ha decidido poner el foco en el mercado español en su plan de expansión para este 2022, después de que nuestro mercado fuera, junto a Luxemburgo, los únicos mercados que sustentaron el negocio de la enseña en el núcleo fuerte de la pandemia.

Cabe señalar que para la realización de este ránking tan sólo se han tenido en cuenta los datos relativos a los gimnasios de cara operador emplazados en territorio español, no reflejando en el mismo los avances internacionales protagonizados por algunas enseñas como VivaGym, Forus, GOfit o Supera, que cuentan con gimnasios en el mercado portugués. Así como la reciente entrada de Forus, y futura de GOfit, en el mercado italiano.

TOP30 principales operadores del fitness español

- Crossfit: 608

- Brooklyn Fitboxing: 144

- Altafit (Incluye Myst y The Boxer Club): 85

- DiR (Incluye BDiR, YogaOne, Jambox y ÒWellness): 84

- Basic Fit: 66

- VivaGym: 57

- Sano Center (Incluye Sano Hotels): 51

- Synergym: 46

- Forus: 44

- Grupo Supera (Incluye Supera24): 44

- Curves: 42

- McFit: 40

- Anytime Fitness: 36

- Serviocio/Beone: 36

- Grupo Deporocio (incluye OkMas y Round): 25

- Dreamfit: 23

- Metropolitan: 22

- Holiday Gym: 20

- Eurofitness (Ubae-Ufec): 19

- GOfit: 18

- Grupo Bodyfactory (Incluye BFFit Price): 17

- FitUp: 17

- Paleotraining: 17

- Lude Servicios (MacroFit): 16

- Aqualia: 15

- Infinit Fitness: 15

- Splash Baby Spa: 15

- Inacua: 14

- Evofit: 13

- XFitness: 13

Entre el modelo concesional y el low cost

Por tipologías de negocio, la mayoría se corresponden con el segmento de precio medio y instalaciones multiactividad de grandes dimensiones, constituyendo el 43,3% de las marcas del ránking.

Le seguiría prácticamente empatado el segmento low cost-smart Price, y el pujante segmento boutique. Mientras que el segmento de proximidad-24h, sería del que menos representatividad habría, dando cuenta de que el fitness español sigue caracterizándose por una fuerte presencia del modelo concesional y de grandes instalaciones multiservicio. Eso sí, con permiso del segmento low cost, bien asentado en el mercado español y aún en crecimiento.

Madrid, ubicación preferida

Por distribución geográfica, la Comunidad de Madrid constituye la región preferida para la ubicación de los gimnasios de los principales operadores. De los más de 1.600 centros, el 25%, 416, se ubican en el centro del país. Le sigue Catalunya, que aglutina el 19,5% de los clubes (325), Andalucía con el 13,9% (235 centros) y la Comunitat Valenciana con el 9,1% (152 gimnasios).

El norte peninsular ha cogido fuerza en los últimos años como territorio a explorar por las grandes marcas del mercado. Prueba de ello es que tanto el País Vasco como Galicia albergan una importante cantidad de efectivos de estos operadores, 89 y 81, respectivamente.

Por el contrario, las comunidades de Navarra, Extremadura y las ciudades de Ceuta y Melilla, son las que han presentado a priori menos atractivo en los planes expansivos de los últimos años de las cadenas fitness.

Noticias Relacionadas

-

Las 60 cadenas con más gimnasios en España

Las 60 cadenas con más gimnasios en España

-

Los gimnasios no confían en recuperar su rentabilidad pre-Covid hasta 2024

Los gimnasios no confían en recuperar su rentabilidad pre-Covid hasta 2024

-

El fitness encauza su recuperación con la mirada atenta al endeudamiento

El fitness encauza su recuperación con la mirada atenta al endeudamiento

-

El fitness mundial venderá equipos por valor de 21.000 millones de euros

El fitness mundial venderá equipos por valor de 21.000 millones de euros

-

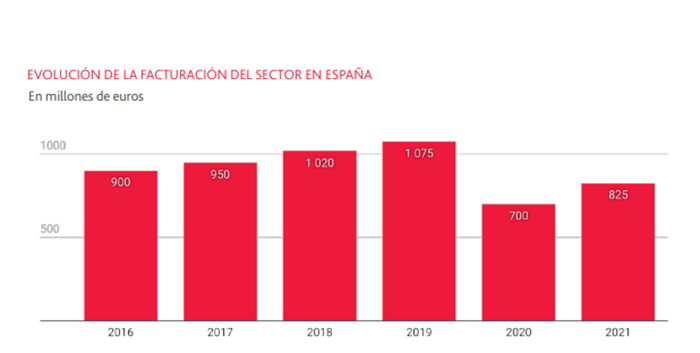

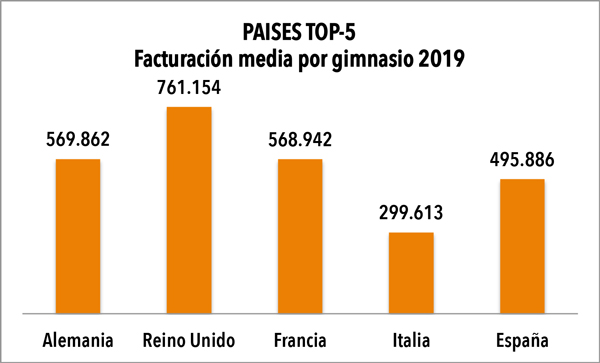

La facturación media de los gimnasios españoles rozó el medio millón de euros en 2019

La facturación media de los gimnasios españoles rozó el medio millón de euros en 2019

-

Cuándo y dónde se abrieron más gimnasios en España en 2019

Cuándo y dónde se abrieron más gimnasios en España en 2019

No hay comentarios

Añade el tuyo